Pension

Hur fungerar IPS?

Vad är IPS egentligen?

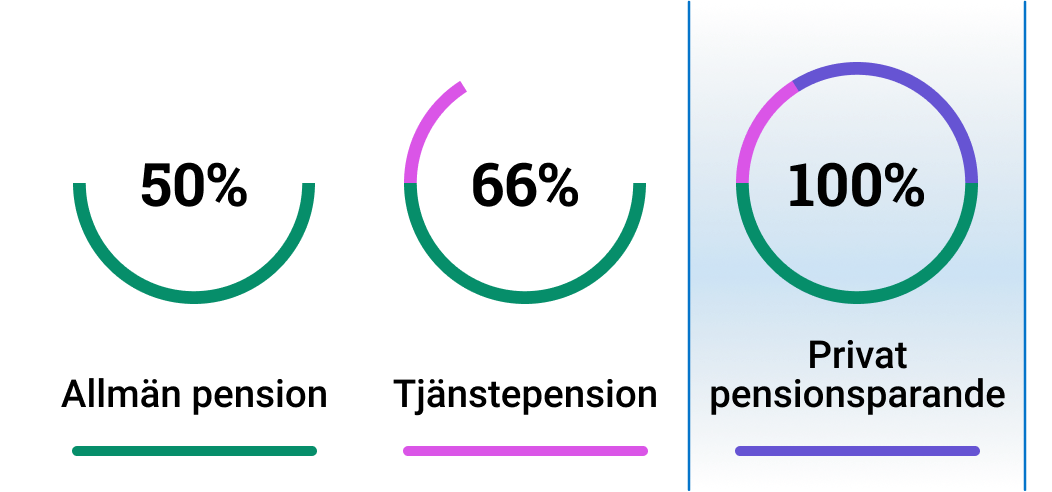

Varför vill man spara i en IPS?

Är det värt att börja spara i en IPS?

Om jag har ett eget företag, vad gäller för mig?

Vad gäller om jag saknar tjänstepension?

Vad var avdragsrätten?

Hur fungerar en IPS?

IPS är ett pensionskonto som fungerar ungefär som ett vanligt konto, fast med en inlåsningseffekt. Det innebär att pengarna låses in på kontot tills du har fyllt 55 år, då du tidigast kan börja plocka ut pengarna. Se hur du kan ta ut pengarna innan du har fyllt 55 år. Kontot syftar alltså till att låsa in dina pengar tills du uppnår pensionsålder.

Du placerar dina pengar själv i en IPS. Vissa aktörer kan ha olika placeringsregler för vad du får investera i i din IPS. Det bästa är att höra med den bank eller aktör man har sin IPS hos för att se vad man får investera i och inte. På en IPS har du dessutom alltid rösträtt på bolagsstämmor för de aktier du äger.

När börjar mina pengar betalas ut?

Hur tar jag ut mina pengar i min IPS innan jag är 55 år?

Om du har under 1 prisbasbelopp på kontot kan du avsluta det trots att du inte ännu fyllt 55 år. Prisbasbeloppet har legat mellan 30 – 45 000 de senaste 25 åren*. Om du vill avsluta ditt IPS-konto i förtid förutsätter det dock att den bank eller aktör som du har din IPS hos godkänner det. Du kan vända dig till den bank eller aktör som du har din IPS hos och fråga dem om du får avsluta din IPS, under förutsättning att du inte har mer än 1 prisbasbelopp på kontot.

Det är dock viktigt att tänka på att det får en skatteeffekt och att du riskerar att få restskatt om du kommer över brytpunkten på grund av att du plockat ut pengar i förskott. Se exemplet nedan!

Exempel

Emma tjänar 50 000 kronor, vilket är över brytgränsen för statlig skatt. Hon har en IPS som är värd 40 000 kronor och vill plocka ut den nu i år eftersom den ligger under 1 prisbasbelopp*. Emma har en marginalskatt på minst 50 %, vilket innebär att hon kommer att behöva skatta av minst 20 000 kronor av sin IPS då detta uttag läggs ovanpå hennes inkomst.

Självklart kan det även bli så om hon plockar ut den när hon blir pensionär, men då har hon åtminstone fler möjligheter att plocka ut pensionen så att hon hamnar under brytgränsen och kanske bara behöver skatta av runt 30 %.

Kan jag ha kvar mina pengar i en IPS trots att avdragsrätten försvunnit?

Kan jag flytta min IPS?

Vad händer med min IPS om jag skulle avlida?

Du kan alltid se i villkoren på din IPS hur förmånstagarförordnande ser ut.

Om du vill ha en speciell person som förmånstagare kan du oftast ändra det. Då kontaktar du den aktör som du har din IPS hos. Oftast så krävs det att du skriver under en blankett eller skickar in en skriftlig begäran – eftersom det faktiskt handlar om vem som ska ärva dina pengar.

*1991 var prisbasbeloppet 32 300 och 2019 är det 46 500. Källa: scb.se

Handel med värdepapper innebär alltid en risk. Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Bolag som lyfts fram i exempel är inte utvalda av någon speciell anledning.