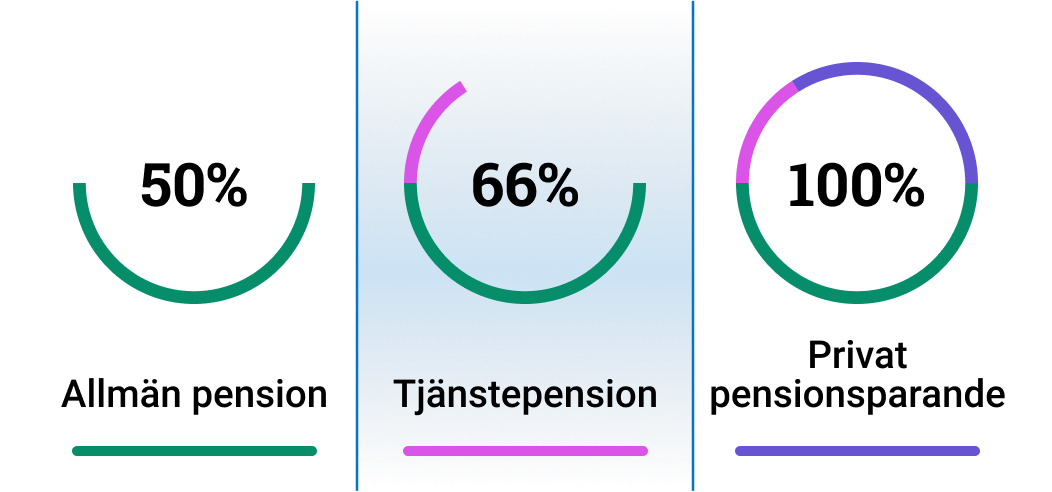

Pension

Vem får avtalspension och hur fungerar det?

Vad är avtalspension?

Vilka avtalspensioner finns det?

Vad är en valcentral och vad gör man där?

Statligt anställda har PA-16

De som jobbar inom staten har en kollektivavtalad tjänstepension som kallas PA 16. Avtalet för tjänstepensionen är mellan Arbetsgivarverket och fackliga organisationer. Valcentralen för PA 16 är SPV (statens pensionsverk).

PA 16 är indelad i två avdelningar. Om du är född 1988 eller senare tillhör du Avdelning I. Om du är född före 1988 tillhör du Avdelning II (tidigare PA 03).

Du som är född 1988 eller senare har en PA 16, Avdelning I

Om du tillhör Avdelning I är storleken på din tjänstepension delvis beroende av hur många år du jobbar.

De tre delarna en PA 16 inom Avdelning I kan bestå av är:

Valbar del

Traditionell del - Kåpan Tjänste

Traditionell del - Kåpan Flex

Om du är född före 1988 har du en PA 16, Avdelning II

Valbar del

Traditionell del - Kåpan Tjänste

Förmånsbestämd del

Kommun- och landstingsanställda har KAP-KL eller AKAP-KL

AKAP-KL - För dig som är född 1986 eller senare

Om du är född 1986 eller senare har du AKAP-KL som tjänstepension. Varje år sätter din arbetsgivare av en summa som motsvarar 4,5 procent av din lön, men max upp till 7,5 inkomstbasbelopp. För inkomster som överstiger 7,5 inkomstbasbelopp sätts 30 procent av den överstigande delen av din lön av till din pension.

I AKAP-KL bestäms din slutliga pension av hur mycket din arbetsgivare har betalat in i pension till dig under åren, hur länge du jobbar och hur bra avkastning dina placeringar ger. Du kan själv välja hur dina pengar ska förvaltas, det vill säga i en traditionell försäkring eller en fondförsäkring, och hos vilken aktör din pension ska finnas.

KAP-KL - För dig som är född 1985 eller tidigare

KAP-KL heter avtalet för din tjänstepension om du är född 1985 eller tidigare och jobbar inom kommun, landsting, region eller i vissa kommunala företag.

Varje år sätter din arbetsgivare av en summa som motsvarar 4,5 procent av din lön, upp till 30 inkomstbasbelopp, till din KAP-KL. Du kan själv välja vilken aktör du vill ha dina pensionspengar hos och hur de ska förvaltas - antingen i en traditionell försäkring eller en fondförsäkring.

Alla får avgiftsbestämd ålderspension, men om du tjänar över 7,5 inkomstbasbelopp per år får du även förmånsbestämd ålderspension. Den förmånsbestämda ålderspensionen baseras på den lön som överstiger 7,5 inkomstbasbelopp och den tid som du har arbetat efter år 1998.

Privatanställda tjänstemän har ITP

ITP 1 - För dig som är född 1979 eller senare

ITP 1 består av

ITP 2 - För dig som är född 1978 eller tidigare

ITP 2 består av

ITP 2 kompletteras med en premiebestämd pension - ITPK

Hur stor blir den slutliga pensionen?

Såhär mycket får du i slutlig ålderspension för ITP2

|

Årlig lön

|

Din ålderspension (procent av din årslön)

|

|

0 - 7,5 inkomstbasbelopp

|

10 procent

|

|

7,5 - 20 inkomstbasbelopp

|

65 procent

|

|

20 - 30 inkomstbasbelopp

|

32,5 procent

|

Privatanställda arbetare har SAF-LO

Om du är privatanställd arbetare och ditt företag har ett kollektivavtal heter din avtalspension SAF-LO. Din valcentral är då Fora. Du tjänar in till din tjänstepension från och med att du fyller 25 år och fram till att du fyller 65. Efter din 65 årsdag gäller speciella regler för intjäningen.

Din arbetsgivare betalar in 4,5 procent av din lön, upp till 7,5 inkomstbasbelopp. Om du tjänar mer än 7,5 inkomstbasbelopp så betalar din arbetsgivare in 30 procent av de delar som överstiger 7,5 inkomstbasbelopp.

I SAF-LO kan du välja mellan två försäkringstyper; fondförsäkring eller traditionell försäkring. Du har även möjlighet att välja hos vilken aktör dina pensionspengar ska vara. Du kan välja mellan olika många bolag beroende på om du väljer fondförsäkring eller traditionell försäkring. Du väljer både aktör och försäkringstyp genom att logga in på fora.se.

I en SAF-LO får du inte återbetalningsskydd automatiskt, utan det är något du aktivt behöver välja själv.

Hur stor blir min slutliga pension?

Vad är skillnaden mellan en fondförsäkring och en traditionell försäkring?

I en traditionell försäkring garanteras du ett visst belopp när dina pengar ska börja betalas ut. De placeras därför av en förvaltare hos den aktör du har valt att ha dina pengar hos. Om förvaltaren är duktig på det han eller hon gör så kan du även få mer pengar än det garanterade beloppet. Det tillägget kan både öka och minska och räknas om varje år.

I en fondförsäkring väljer du istället själv en eller flera fonder som du sparar i till pensionen. Eftersom du väljer själv så är inte din avkastning garanterad, du kan både få mindre och mer än vad du hade fått i en traditionell försäkring. Med andra ord så kan en fondförsäkring innebära en högre risk, och generellt så ger högre risk också möjlighet till högre avkastning.