Privatekonomi

Börja spara till barnen

Varför ska man spara till barnen?

Vad ska jag ha för konto till barnen?

Det finns flera olika kontotyper som man kan spara i till sina barn. Den första frågan man behöver besvara innan man väljer konto är om man vill spara i barnets namn eller i sitt eget.

Om man sparar i barnets namn innebär det att du som målsman har kontroll över pengarna till dagen då barnet fyller 18 år - då barnet får tillgång till pengarna.

Om man istället väljer att spara i sitt eget namn kan man välja när barnet ska få tillgång till pengarna. Det kan till exempel vara på 20-årsdagen eller när det är dags att köpa första lägenheten.

Spara i ditt eget namn

Spara i barnets namn

Det går även att spara i barnets namn och det är då barnet som står som ägare till kontot samt de pengar och värdepapper som finns på kontot. Fram tills att den minderårige blir myndig är det föräldrarna som hanterar kontot, men vid 18-årsdagen övergår kontot helt till barnet.

När man sparar i barnets namn kan man välja mellan flera olika kontotyper och dom vanligaste är investeringssparkonto och aktie- och fondkonto. Det som främst skiljer sig mellan kontoformerna är beskattningen. Här kan du läsa om skatt och deklaration för kontoformerna.

Hur mycket ska man spara till barnen?

När man sedan ska börja spara bör man ställa sig frågan ”hur mycket ska jag spara?”. Svaret beror förstås på dig, din privata ekonomi och dina förutsättningar - men också på vad ditt sparmål är. Sparsumman skiljer sig såklart mellan att spara till körkortslektioner eller en lägenhetsinsats.

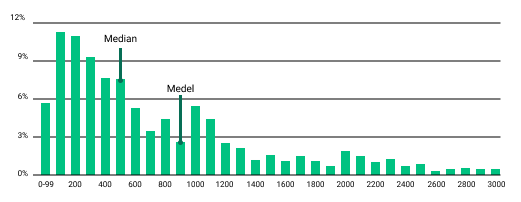

Den genomsnittliga barnspararen sparar hos oss 900 kronor i månaden.

Hur många värdepapper ska man ha i barnportföljen?

Om du bara har en aktie eller en fond i ditt sparande innebär det att du tar en hög risk. Historiskt har det varit mer lönsamt att ha fler aktier eller fonder i sitt sparande, åtminstone om man ser till avkastningen i relation till vilken risk man har tagit.

Genom att ha flera värdepapper i sitt sparande så kan man på ett effektivt sätt minska sin risk. Läs mer om riskspridning här. Just riskspridning är ett återkommande tema bland våra barnsparare med bäst avkastning.

Så här sparar andra kunder till sina barn:

Tips

Vill du ha hjälp med hur du ska investera till barnsparandet?

För alla som behöver hjälp att ta hand som sparandet har vi tagit fram Avanza Auto. Där tar du ställning till hur länge du vill spara och vilken risk du vill ta, och väljer sedan den Auto som passar dig bäst. Avanza Auto 1-6 är sex stycken specialfonder som förvaltas helt automatiskt av vårt fondbolag. Du kan alltså luta dig tillbaka och låta sparandet sköta sig självt om du vill.

Om man vill ha hjälp att komma igång men sen själv gillar att dra i trådarna finns Portföljgeneratorn. Där finns det olika fondportföljer för olika behov, där fonderna rankas efter högsta möjliga Morningstar-rating till lägsta möjliga avgift. Superenkelt!

Hur investerar de bästa barnspararna?

Våra Superinvesterare*, det vill säga de kunder som har tagit lägre risk än genomsnittet men har fått högre avkastning än index, är våra bästa barnsparare.

Här hittar du de 9 mest populära fonderna bland våra Superinvesterare. Listan visar också andelen Superinvesterare som äger fonden.

|

Fond

|

Andel superinvesterare

|

|

48 %

|

|

|

46 %

|

|

|

20 %

|

|

|

17 %

|

|

|

12 %

|

|

|

10 %

|

|

|

10 %

|

|

|

9 %

|

|

|

9 %

|

Vad ska jag tänka på när jag sparar till barnen?

*Siffrorna i inlägget är från 200310

*En Superinvesterare är här definierad som en investerare med en portfölj som haft lägre standardavvikelse (risk) och högre avkastning än index under perioden 10 mars 2019 till 10 mars 2020.

Handel med värdepapper innebär alltid en risk. Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Bolag som lyfts fram i exempel är inte utvalda av någon speciell anledning.