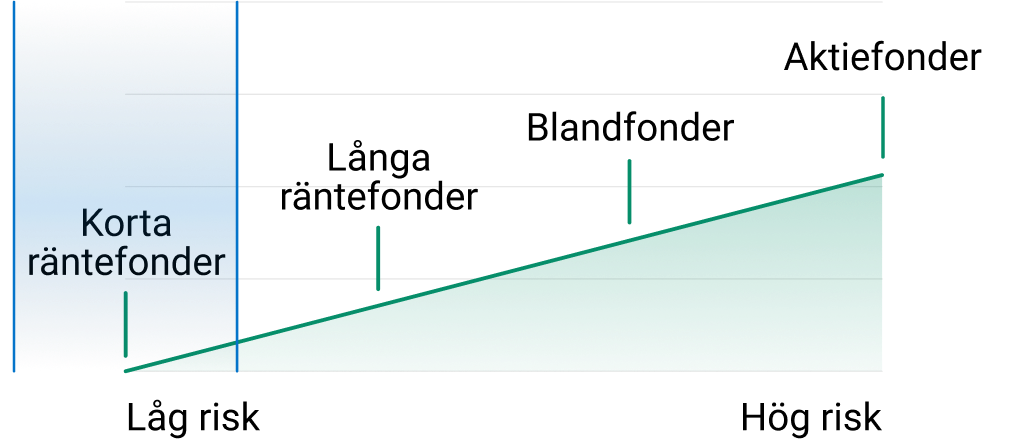

En räntefond placerar i räntebärande värdepapper, så som statsskuldväxlar, bostads-, kommun- och statsobligationer. Räntefonder har generellt lägre risk än till exempel aktiefonder. Räntefonder delas in i olika kategorier baserat på vilka typer av räntepapper som fonderna placerar i, exempelvis finns det korta räntefonder, långa räntefonder, företagsobligationsfonder och realräntefonder. Gemensamt för alla räntefonder är att det ekonomiska ränteläget påverkar dem på olika sätt.

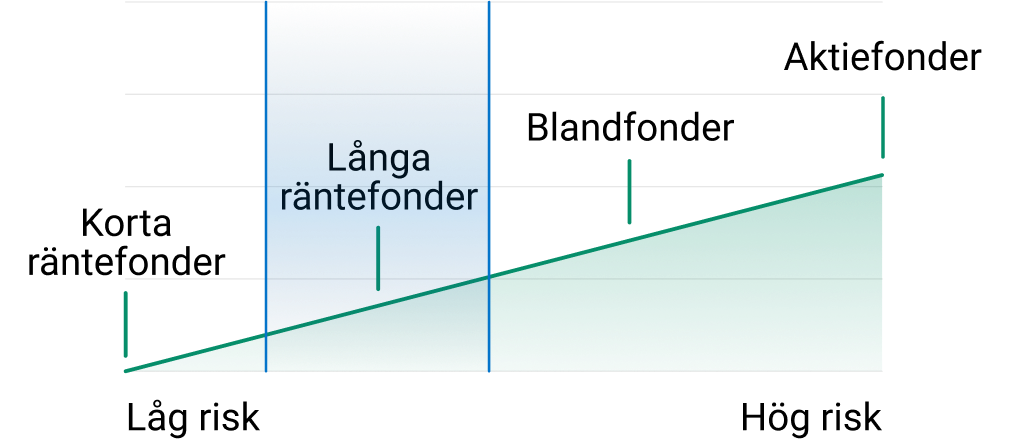

Skillnaden på korta och långa räntefonder är löptiderna på de räntebärande värdepapper som fonderna äger. Löptiden är ett mått på hur lång tid som lånet på det räntebärande värdepappret löper, det vill säga när lånet ska betalas tillbaka till utlånaren. Korta räntefonder placerar i räntebärande värdepapper med löptid på kortare än ett år och långa räntefonder har innehav med löptider på längre än ett år.

Korta räntefonder kallas även penningmarknads- eller likviditetsfond och har generellt sett en lägre risk än långa räntefonder, blandfonder och aktiefonder.

Långräntefonder kan även kallas obligationsfonder. Det är den bredaste kategorin räntefonder eftersom det finns stora skillnader i risk och förväntad avkastning hos de olika värdepapperstyperna som fonderna investerar i. Vissa fonder har till exempel som krav att endast investera i statsobligationer eller i företagsobligationer från de allra största och mest stabila bolagen, medan andra placerar i obligationer från mindre kreditvärdiga bolag. De sistnämnda ger då givetvis en högre risk och även en högre ränta. Investerare vill ha betalt för den risk som de tar, och därför kommer bolag med högre risk att få betala en högre ränta på sina lån och obligationer.

Eftersom långa räntefonder har innehav med längre löptid så måste förvaltarna av långa räntefonder ha ett längre perspektiv. Ju längre löptid ett räntebärande värdepapper har, desto fler eventuella händelser på vägen måste man ta hänsyn till. Därför har långa räntefonder en högre risk än korta räntefonder.

Till alla räntefonder

Företagsobligationsfonder placerar, som namnet beskriver, i obligationer som är utgivna av företag. Här har fonderna olika inriktning mot olika riskfyllda företagsobligationer vilket gör att fonderna kommer att få olika hög avkastning. När man placerar i företagsobligationsfonder är det viktigt att titta på vad det är för typ av företagsobligationer som fonden placerar i. Är det bara i stora stabila bolag eller är det i väldigt små bolag? Skillnaden i risk och avkastning kan vara stor. Större, stabila bolag förknippas med lägre risk medan små, osäkra bolag ses som mer riskfyllda. Detta påverkar hela fondens risk.

Realräntefonder kallas fonder som placerar i obligationer som ger en fast ränta över inflationen. När räntan sätts på en vanlig obligation så sätts den i procenttal, precis som ett bostadslån, till exempel 4 % per år. När räntan sätts på en realränteobligation så sätts den i ett procenttal plus inflation, till exempel 3 % + inflation. Det innebär att inflationen inte kommer att påverka obligationens avkastning vilket ger ett skydd för obligationsägaren. Inflationen låg i snitt på 1,3 % per år mellan år 2000 och 2014*.

Räntefonder som placerar utomlands påverkas även av vad som händer med valutakurserna. En fond som till exempel placerar i USA minskar i värde när dollarn sjunker. Det är inte ovanligt att valutakurserna kan förändras med flera procentenheter på kort tid, vilket gör att risken i dessa fonder ofta ökar. Utländska räntefonder påverkas även av räntan i det landet.