.png)

Eftersom en aktiefond närmast kan beskrivas en korg som man fyller med olika bolag (aktier) kan fonderna variera mycket. De kan investera globalt eller på en viss geografisk marknad, de kan investera i småbolag eller i en viss bransch.

Som fondsparare är den viktigaste frågan att ställa sig vilken sparhorisont man har för att välja rätt risk. Ett sparande som sträcker över tio år bör, baserat på hur börsen rört sig hittills, bestå av hundra procent aktier.

Bra så, men det finns i dagsläget runt tusen aktiefonder på Avanza och Nordnet. Hur ska man veta vilken som är bäst? Svaret är att det förstås inte går, eftersom avkastningen av fondens sammansättning av aktier i kombination med fondens avgift kommer att bestämma vilken avkastning fonden får.

Det här är en viktig poäng. För den ena faktorn, aktiernas avkastning, är okänd, den andra, avgiften, är det inte. Därför är det ofta smart att välja en låg avgift, därför att dyrare fonder måste ge mer avkastning (okänd) än de billiga för att kompensera för avgiften (som är känd).

Aktivt förvaltad fond eller indexfond?

Frågan om avgifter kokar ofta, men inte alltid, ned i om man ska ha en aktivt eller en förvaltad fond. En fråga som är under ständig debatt som ofta blir en aning ensidig.

För som så ofta när det kommer till lite krångligare frågor kan svaret vara att det beror på. Generellt kan man säga att ju mer specialiserad en fond är, desto större är poängen med en aktiv förvaltning.

Är billigast alltid bäst?

Det enkla svaret är nej. Men för de allra flesta är det ändå ofta bäst att välja ett billigt indexalternativ. En högre avgift och aktiv förvaltning ställer nämligen högre krav på dig som fondsparare eftersom du löpande bör utvärdera hur fonden presterar jämfört med indexalternativen.

De bästa fonderna de senaste tio åren är alla aktivt förvaltade. Men det krävs ändå en kombination av skicklighet, tur och intresse för att lyckas pricka in dessa fonder, eftersom det som sagt finns tusentals att välja mellan.

Väljer du en indexfond kommer du aldrig få en avkastning som helt avviker från index och det till en billig peng. Däremot kan även passivt förvaltade fonder vara olika bra, eftersom de inte är så lika varandra som man kan tro. Här kan du läsa mer om hur du väljer rätt indexfond och varför det kan vara bra att ha två.

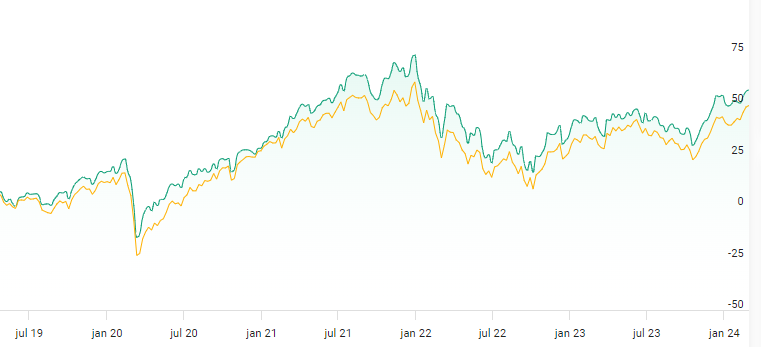

Skillnaden mellan aktiv och passiv förvaltning handlar i Swedbanks fall om ungefär differensen i avgiften. Aktivt förvaltade Swedbank Robur Sverige Sverigefond (gul) och indexfonden Swedbank Robur Sverige Access (grön).

Givetvis kan du kombinera indexfonder med aktivt förvaltade fonder. Du kan till exempel ha en bas med en global indexfond och en Sverigeindexfond och ha aktivt förvaltade teknik- och fastighetsfonder.

Den som gillar att handla med aktier, men vill kunna ta del av tillväxten i exempelvis Indien eller Kina, där tillgången till aktiehandel är begränsad, kanske bara väljer just den fond som prickar in regionen av intresse utöver sin aktieportfölj.

Renodlade småbolagsfonder går ofta bättre än övriga börsen när börsen går bra. Även här kan det vara en större relativ fördel med aktiv förvaltning, eftersom de mindre bolagen ofta inte är lika välbevakade och genomlysta som de stora.

Hur vet man hur aktivt förvaltad en fond är?

Det finns fonder som marknadsför sig som aktivt förvaltade, men i själva verket rör sig mycket nära index. För att veta huruvida en fond verkligen är aktivt förvaltad eller inte kan du sedan årsskiftet genom fondens aktivitetsgrad ta reda på just detta. Det kan stå på lite olika ställen, erfar Placera, men ofta i års-/halvårsberättelsen eller på fondbolagets hemsida.

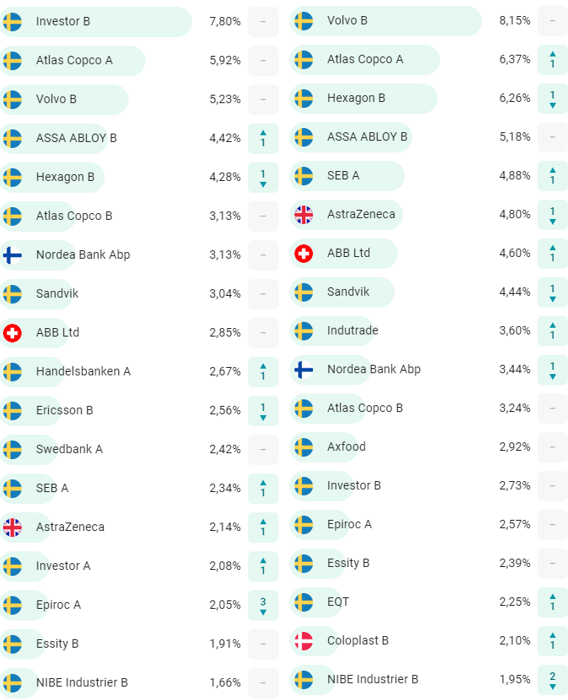

Innehaven i Swedbank Robur Sverige Access (till vänster, 0,23 % i avgift) och Swedbank Robur Sverigefond (till höger, 1,31 % i avgift). Investor är största innehav i den förstnämnda med 7,8 procent, medan den aktiva har 2,5 procent.

Fondens aktivitetsgrad mäts i aktiv risk (tracking error) och är ett mått på hur mycket fonden avviker från index. Du vill förstås inte betala för en aktiv förvaltning som i själva verket är passiv, för då hade det gått lika bra med en billig indexfond. Information om aktivitetsgrad hittar du i årsberättelsen. En aktiv fond bör ha någonstans över, gärna med råge, 3 procent i aktiv risk.

Slår fonden index?

Ett av de vanligaste och enklaste sätten att utvärdera en aktivt förvaltad fond är att se hur den har gått jämfört med index.

Det svåra är förstås att en fonds historik inte är en garanti för fortsatta goda prestationer. Det är bra att utvärdera fonden utifrån vilken som gått bäst på ett, tre, fem och tio års sikt. När man utgår från den senaste perioden tenderar de fonder som har den inriktning som passar det börssentiment som varit under perioden att vara bäst.

Som exempel kan nämnas att småbolagsfonder med högt värderade och ofta högt skuldsatta bolag gick bäst under 2020 och 2021, medan de med stora och stabila bolag har gått bättre de senaste två åren. Då säger topplistorna mer om inriktningen på fonden än förvaltarens skicklighet. En fond som lyckats hålla sig bland de bästa oavsett tidsperiod är sällan den som är nummer ett på kort tid, även om det finns undantag.

Ibland kan också enskilda aktier göra att fonder ser ut att underprestera index, till exempel Novo Nordisk i en Nordenfond, eller Nvidia i en teknikfond, om fonden inte äger samma vikt som aktien har i indexet, fastän aktien är största innehav i fonden.

Jämför fonder inom samma kategori

Att gå in och välja fonder genom att titta på listor över vilka som gått bäst, det vill säga vilken som haft högst avkastning eller högst betyg, är alltså vanskligt. Dels för att den historiska avkastningen är just historia, dels för att det gäller att göra en relevant jämförelse.

För att få en nyanserad bild är det därför bra att titta på flera olika saker. Vilka dessa är kan du läsa om i checklistan nedan.

De senaste åren har teknik- och USA-fonder gått bäst. För den saken skull är det förstås inte säkert att det är de fonderna som kommer att gå bäst de kommande åren. Frågan man kan ställa sig i det fallet är om sektorn gått bra för att ett fåtal bolag vuxit rekordsnabbt den senaste tiden eller om det beror på en strukturell trend som du tror kommer hålla i sig.

Även avgifter ska jämföras på rätt sätt. Ju mer svåråtkomliga aktiemarknader, desto mer kostsam är förvaltningen. Det är alltså mer befogat med en lite högre avgift för en läkemedels- eller Kinafond jämfört med en Sverigefond.

Checklista – så väljer du fond

Fondanalysföretaget Morningstar har många verktyg och statistik om alla fonder. Annars kan du få en del information i fondlistan hos banken och på fondbolagens hemsidor i form av månadsrapporter, halv- och helårsberättelser och annan dokumentation.

1. Är du ointresserad av finansmarknaden och vill ha en enkel men bra lösning? Då ska du välja en billig globalfond och behöver du inte gå längre än steg 1. Småspararguiden har gjort en bra guide för vilken fond du ska välja beroende på vilken bank du har. Den finns här.

2. Du som vill ha en lite mer diversifierad aktiefondportfölj kan också välja en billig Sverigeindexfond eller till exempel Spiltan Aktiefond Investmentbolag. Den bör inte kosta mer än 0,4 procent.

3. Fundera på vilka marknader du vill investera i. Tror du på hållbar energi, läkemedel eller teknik? Är det USA, Kina, Europa eller kanske så kallade frontier markets såsom Pakistan och Vietnam som kommer ha högst tillväxt framöver? När du väl bestämt dig för en viss placeringsinriktning på fonden kan du sortera till exempel på Avanza eller Nordnet för att få fram vilka fonder du kan välja mellan.

4. Utvärdera avkastningen. Hur har fonden presterat jämfört med index? Titta över flera jämförelseperioder. Avgiften är alltid avdragen.

5. Undersök den riskjusterade avkastningen. Genom att jämföra fondens sharpekvot får du fram den riskjusterade avkastningen. Den ska vara så hög som möjligt. Sharpekvoten hittar du bland annat på Morningstar, men också när du söker på fonden på till exempel Avanza.

6. Undersök hur många Morningstarstjärnor som fonden har. Det är det enklaste sättet att se den riskjusterade avkastningen. Morningstars stjärnor ger en bild av hur fonden avkastat jämfört med andra fonder i samma kategori. Den visar den riskjusterade avkastningen genom att jämföra hur mycket fonden gått ned under negativa månader. Även detta kan du se under flera år.

7. Kolla risken. Jämför standardavvikelsen under flera tidsperioder.

8. Jämför avgifter. Har du två likfärdiga fonder är valet enkelt – ta den billigaste.

9. Ta reda på vem förvaltaren är och hur hen har lyckats hittills. Är fonden ny kanske förvaltaren var på en liknande fond innan.

10. Undersök innehaven. Särskilt vikten av de olika innehaven kan vara bra att ha koll på. Dessutom kan du se om de matchar dina egna preferenser. Du kanske inte vill investera i en fond som har relativt stor andel banker om du själv inte tror på dem.

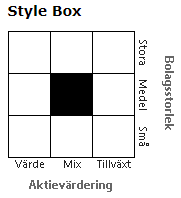

På Morningstar kan du se vilken typ av bolag (värde- eller tillväxtbolag) som fonden investerar i och se om det överensstämmer med vad du vill ha.

Morningstars Style Box visar vilken typ av bolag som fonden investerar i.

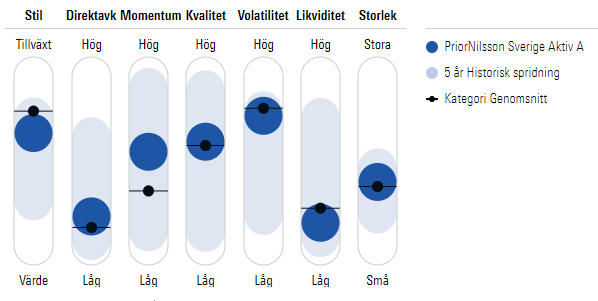

På Morningstar hittar du även verktyget Faktorprofil.

11. Läs placeringsinriktningen. Här kan du läsa om eventuella restriktioner ur ESG-perspektiv och ramarna inom vilken förvaltaren får göra sina investeringar. Du hittar den i fondens faktablad.

12. Tänk på den eventuella valutarisken. Om kronan försvagas gentemot valutan som fonden investerar i kommer fonden att gå bättre och vice versa. Att spå valutakurser är bland det svåraste man kan göra, men det är bra att vara medveten om dem.

Prenumerera på mitt nyhetsbrev som kommer en gång i månaden. Här lägger du upp din kostnadsfria prenumeration.

Följ mig gärna på X

Följ Placera på Facebook , LinkedIn, X, Spotify och Soundcloud

")

")