Det närmar sig 20-årsjubileum för Trelleborgchefen Peter Nilsson på vd-posten för industrigummibolaget och även om en hel del är sig likt så har mycket också förändrats, till det bättre.

Under 2005 när Peter Nilsson var ny på posten låg omsättningen på totalt 24 miljarder kronor och den har sedan dess ökat till 34 miljarder. Det är i sig ingen imponerande tillväxt mätt från punkt till punkt utan det är snarare den interna förvandlingen under tiden som är värd uppmärksamhet.

Exempelvis kom nästan 40 procent av omsättningen från affärsområdet Automotive, främst personbilar, under 2005 och tillsammans utgjorde områdena för lantbruksdäck och byggprodukter över 20 procent. Med en serie avyttringar under årens lopp av verksamheter inom personbilar, olja- och gas, däck och tryckdukar samtidigt som man har gjort flera strategiska förvärv så är det idag de båda höglönsamma och mindre cykliskt utsatta affärsområdena Industrial Solutions som Sealing Solutions som utgör Trelleborg, tillsammans med nya benet Medical Solutions som blivit ett eget område under våren.

Peter Nilsson, vd Trelleborg

Förvandlingen kan också demonstreras tydligt med rörelsemarginalen som 2005 låg på drygt 7 procent, medan den ifjol landade på 17,5 procent (ebita). Målet är numera att ligga över 20 procent mätt över en konjunkturcykel. Hade Peter Nilsson nämnt den ambitionen när han tog över som vd efter Fredrik Arp hade han blivit utskrattad.

En annan stor skillnad är att Trelleborg idag har en liten nettokassa medan man 2005 körde den då både mindre och mer konjunkturkänsliga koncernen med 7 miljarder i nettoskuld, vilket skulle bli kännbart några år senare i den kombinerade bil- och finanskrisen.

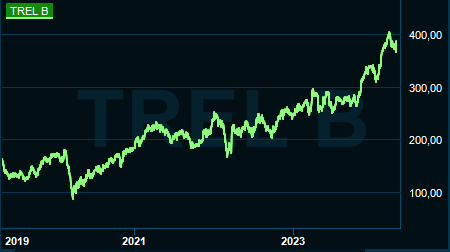

Ytterligare en skillnad är att aktiemarknaden nu värderar Trelleborg som ett första klassens verkstadsbolag med ett p/e-tal över 20 och inte som en cyklisk bilunderleverantör med en riskabel skuldryggsäck. Det syns med besked i de senaste årens aktiekursutveckling.

Hur har då detta ombyggda och uppskattade Trelleborg inlett 2024?

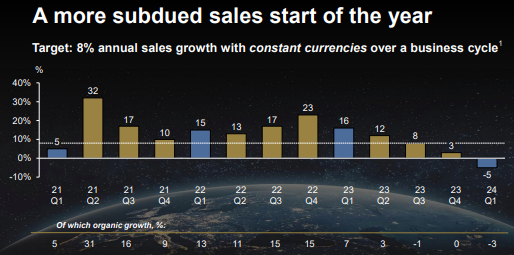

Rapporten som kom på onsdagseftermiddagen visade på en generellt sval marknad under första kvartalet med en 5-procentig nedgång för omsättningen, varav 3 procent var organisk. Rörelsemarginalen på 18 procent var samtidigt en liten ökning mot samma kvartal i fjol.

Ställt mot förhandstipsen handlar det om små avvikelser där omsättningen var lite sämre och marginalen lite bättre än väntat, vilket summerat betydde en vinst som prickade prognoserna. Ingen stor dramatik med andra ord, även om det är en liten märkeshändelse att det var första på tre år som Trelleborg visade på fallande omsättning.

De delar som pekas ut som svagare efterfrågemässigt är byggsektorn och delar av industrin medan exempelvis flyg och fordon samt LNG (flytande naturgas) har gått bättre. Intressant att notera är också att det nybildade området Medical Solutions lider av att kunderna drar ned på sina lager vilket spås fortsätta minst ett kvartal till, för att sedan få bättre fart på försäljningen.

På rapportkonferensen vittnade Peter Nilsson, liksom flera branschkollegor tidigare, om en piggare marknad i Kina under kvartalet och även om vissa ljustecken för de tidigt cykliska produkterna i sortimentet. Sammantaget ser Trelleborgchefen dock en efterfrågan under andra kvartalet som är i nivå med det första för koncernen.

Med en stabiliserad efterfrågan och en lyckad och hyllad omstöpning är den stora frågan framåt för en investerare vad som ska bli det nya bränslet för Trelleborgaktien. Att bolaget tar det sista klivet upp till marginalmålet skulle vara ett positivt scenario och kan man göra det samtidigt som man börjar växa igen så är det ett ännu bättre scenario förstås.

Tillväxtmålet ligger på ganska ambitiösa 8 procent över en cykel och receptet för att nå det är bland annat att styra investeringarna och exponeringen mot nischer med högre tillväxt, att satsa mer på sina speedboats som bolaget beskriver det. Dessa segment ska på sikt utgör hälften av omsättningen, mot 40 procent idag, och det kan handla om kunder i olika nischer nom flyg, halvledare, medicinteknik och elektrifiering.

Varken tillväxtmålet eller marginalmålet räknar analytikerna som följer bolaget med att Trelleborg når under de närmaste åren, med brasklappen att en del framtida tilläggsförvärv kommer att kunna läggas ovanpå omsättningsprognosen.

| 2023A | 2024E | 2025E | 2026E | |

| Omsättning, Mkr | 34286 | 34733 | 36687 | 38161 |

| Ebit-resultat just, Mkr | 5518 | 5646 | 6303 | 6754 |

| Ebit-marginal | 16,1% | 16,3% | 17,2% | 17,7% |

| Vinst/aktie, sek | 14,3 | 16,1 | 18,1 | 19,4 |

| Utdelning/aktie, sek | 6,8 | 7,3 | 8,0 | 8,5 |

| Källa: Infront |

Tror man på måluppfyllelse och överraskande bra utveckling så behöver man inte vara jätterädd för den högre värderingen där p/e-talet i år ligger på 24 och knappt 22 för nästa år. Inte minst eftersom Trelleborg, som nämnts, nu är skuldfria och kan ge vinsttillväxten på sista raden en liten knuff med hjälp av de fortsatta aktieåterköp som man beslutade om på stämman igår.

Vårt huvudscenario är att förbättringarna i lönsamhet fortsätter och att tillväxten återvänder men snarare i den takt som analytikerna redan förutspår än att vi får se en kraftfull positiv överraskning. Och då är det lite svårare att gå i gång på aktien med dagens matiga värdering.

Trelleborg har sakta men säkert blivit ett bättre, lönsammare och stabilare bolag men på köpet kommer också att aktien efter den stora omvärderingen riskerar att bli betydligt tråkigare. Vi ser begränsad potential just nu och avvaktar.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Trelleborg B | Neutral | 387,80 | - |

")