.png)

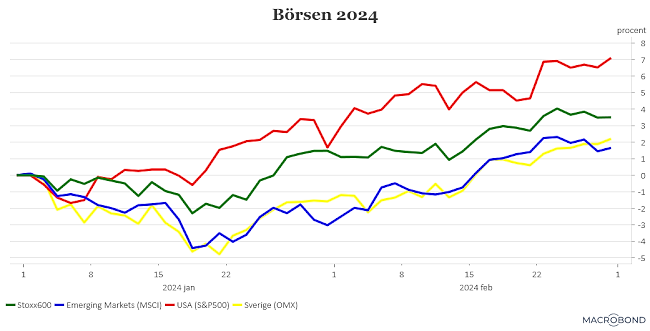

Februari blev en bra börsmånad med stigande börser i stora delar av världen. Den svenska börsen var upp med 3,8 procent, Stoxx600 med 2,0 procent och S&P500 steg med hela 5,3 procent. Bland tillväxtekonomierna var det också mestadels uppgångar och den kinesiska börsen rör sig numera uppåt, även om det sker på delvis skakiga ben och med en del okonventionella åtgärder från regeringens sida.

Visserligen fortsätter AI-yran att sätta sin prägel på börsutvecklingen, men den drar inte längre lika stor del av lasset. Det indikerar ett delvis nytt mönster på aktiemarknaden. Något som syns extra tydligt på den svenska börsen där det är industri- och finanssektorn som, tillsammans med teknikaktierna, står bakom börsuppgången i februari.

Ett annat nytt mönster är att börsen stiger trots stigande marknadsräntor och centralbanker som signalerar att dom inte har särskilt bråttom att sänka räntorna. Det är allra tydligast i USA där förväntningar på hur snabbt, och med hur mycket, den amerikanska centralbanken ska sänka räntan dragits ned ordentligt. På räntemarknaden prissätts nu en amerikansk styrränta på runt 4,6 procent i slutet av 2024 (från dagens 5,25 – 5,50 procent) vilket bara är runt 20 punkter under nivån från i höstas. Innan räntesänkarhysterin tog greppet om finansmarknaden.

De långa marknadsräntorna har också stigit men ligger fortfarande en bra bit under höstens nivåer.

Så sammantaget har det skett ett stort skifte på finansmarknaden under inledningen av 2024. Och ska vi dra vårt strå till analytikerstacken så finns det tydliga tecken på att konjunktursynen börjar väga lika tungt som räntesynen för börsen.

Det finns något av ett underliggande drömscenario på finansmarknaden.

Visst är den globala konjunkturen fortsatt trög, men det värsta är kanske ändå över. Amerikansk ekonomi tuggar på med hushållen som motor och mjuklandningen kanske inte blir någon landning alls. Konjunktursvackan i Europa har inte blivit så djup som kunde befaras, Tyskland kanske undantaget, och nu syns dessutom vissa tecken på att det värsta kan vara över. Kinesisk ekonomi vacklar visserligen, men när fastighetskrisen värkt ut kan den politiska ledningen börja med sina sedvanliga stimulanser. Vänder man konjunkturblickarna från dagens, minst sagt, skraltiga tillväxt så ska det börja ljusna under andra halvan av 2024 och 2025 kan bli ett riktigt hyggligt år. Så lyder i alla fall de mer optimistiska prognoserna.

På räntesidan är temat att räntesänkningarna visserligen kommer lite senare än marknaden tidigare räknat med, men de kommer framåt sommaren och sen kan det gå relativt fort nedåt med sänkningarna när inflationen väl börjat nå mer bekväma nivåer. Så även räntesidan ska kunna bidra som motor till ett fortsatt börslyft.

Det ska dock tilläggas att de stora analytikerdrakarna på marknaden inte tror att börserna (främst den amerikanska) ska fortsätta stiga i samma takt, men huvudscenariot är ändå att börsresan uppåt ska fortsätta. Antingen drivet av en mer positiv syn på konjunkturen och/eller lägre räntor.

Vi på Placera invänder inte mot analysen men det som ändå bidrar till viss oro hos oss är att marknaden tycks se så få mörka moln på himlen.

Ett första test på marknadsoptimismen blir de centralbanksbesked som rullas ut under mars. Först ut är ECB den 7 mars. Sedan följer Federal Reserve den 20 mars och Riksbanken, som inte minst är viktigt för det inhemska börshumöret, den 27 mars. Att ingen sänker räntan är marknadsaktörerna ”säkra” på, så det mest intressanta, och viktigast för marknadshumöret, blir för de besked om den framtida räntesättningen som centralbankerna levererar.

Men inflationstakten i varken Europa eller USA har sjunkit i den omfattning som många hoppats på i inledningen av 2024. Med den lilla twisten att månadsutvecklingen i USA visserligen steg i en oroväckande hög takt, men det hamnade trots allt nära marknadens förväntningar. Vilket marknaden, faktiskt lite överraskande, tog som ett lugnande besked.

Ändå väntar vi oss att centralbankerna ger relativt mjuka penningpolitiska besked, men risken för bistrare tongångar, framför allt från Federal Reserve, ska inte underskattas.

Det förtjänas väl dessutom att nämnas att det framför allt är den globala tjänstesektorn som visat framfötterna på konjunkturområdet. Vi på Placera hade föredragit om det varit industrin. Det hade i alla fall tytt på en mer grundläggande optimism kring den framtida konjunkturutvecklingen, eftersom det pekat mot större investeringsvilja i allmänhet. Nu är det främst hushållen som ska fortsätta att dra konjunkturlasset. Vi hoppas förstås att dom gör detta, men är inte lika övertygade som marknaden i stort tycks vara.

Sammantaget är vi ändå försiktigt optimistiska till att börsen kan fortsätta uppåt i närtid. Men det finns heller inget stort utrymme för bakslag på ränte- eller konjunkturområdet. AI-yran tycker vi kanske också har gått lite för fort. (Undertecknad har förstås haft fel förr på det sista området).

")

")