.png)

På den svenska marknaden finns över tusen räntefonder att välja mellan. Till skillnad från aktiefonder, där det ofta är tydligt om det är en global- eller branschfond, kan det vara svårt att särskilja räntefonderna.

Fondtjänsten Morningstar delar in alla fonder i kategorier som används mer eller mindre i hela branschen. Dessa kategorier är korträntefonder, långräntefonder, företagsobligationsfonder, realfonder och utländska räntefonder.

Innan vi går igenom de olika kategorierna ska vi dock ta upp ett vanligt missförstånd när det gäller räntefonder. Värdet på räntefonden går upp om räntan går ned och vice versa – inte tvärtom, som många kanske tror.

Exempel: Därför minskar värdet på räntefonden om räntan stiger

Svenska staten ger ut en obligation som auktioneras ut. Det är auktionsförfarandet som sätter räntan. Om räntan vid försäljningstillfället blir 1 procent och räntan vid försäljningstillfället därpå blir 1,5 procent kommer värdet på den första obligationen att sjunka motsvarande, eftersom du hellre vill ha högre avkastning och därför hellre äger den som ger mer ränta.

Om räntan i stället sjunker vill du hellre äga den första obligationen och då blir i stället den mer värd.

Den senaste tidens räntehöjningar har alltså bidragit till att räntefonder inte gått särskilt bra på sistone. Däremot bidrar de högre nivåerna på kupongränta till att de ändå kan bli ett mer attraktivt alternativ framöver – jämfört med när vi hade nollränta (som eldade på börsen) och negativa eller mycket låga räntor.

Något annat som ser bättre ut i dagsläget är att kreditspreadarna, alltså det du får betalt för att ta risk jämfört med statsobligationer, har stigit.

Korta räntefonder

Korträntefonder investerar ofta huvudsakligen i statspapper, såsom obligationer och statsskuldväxlar, som har en genomsnittlig löptid på kortare än ett år.

Om fonden investerar i obligationer som har längre löptid köper den med andra ord obligationen på andrahandsmarknaden när den har kort löptid kvar. Korträntefonderna har generellt mycket låg risk.

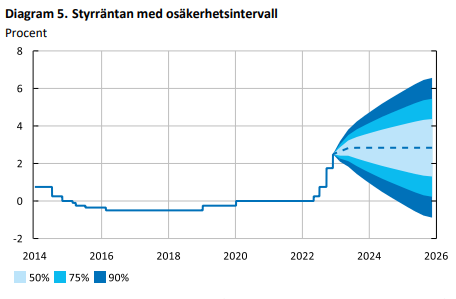

En av de faktorer som påverkar avkastningen mest i en räntefond är just löptiden, eller durationen som det heter (ränterisken). Dessa två hänger samman, eftersom det är lättare att förutse räntan kort sikt än på lång sikt.

Riksbankens prognos för styrräntan illustrerar hur osäkerheten om den framtida räntan påverkas av tiden.

Den potentiella avkastningen är alltså begränsad i korta räntefonder. Det gör att även risken är lägsta möjliga. Det betyder dessvärre att du ändå kan gå back. Det enda du kan vara säker på är att du minimerar risken att förlora mycket.

För den som söker säkrast möjliga avkastning är det alltså ofta en bättre idé att investera sina pengar på ett bankkonto med låg ränta och insättningsgaranti.

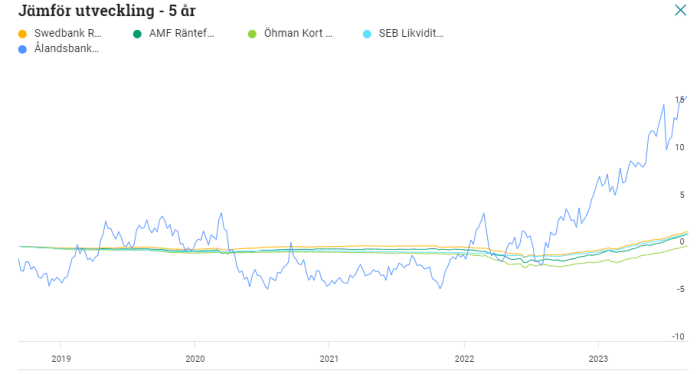

"Vanliga" korta räntefonder jämfört en företagsobligationsfond som bara investerar i korta löptider (Ålandsbanken kort företagsränta).

Korta räntefonder investerar alltså ofta mest i papper som ges ut av stat och kommun. Det finns dock undantag, därför är det viktigt att läsa fondens placeringsinriktning, vilket du kan läsa mer om längre ned i artikeln.

Långa räntefonder

Långa räntefonder kallas ofta obligationsfonder och investerar i obligationer med genomsnittlig löptid på mer än ett år. Räntefonder stiger alltså när marknadsräntan går ned och sjunker när marknadsräntan går upp och detta blir extra tydligt ju längre löptiderna blir.

Ju längre löptider obligationerna har, desto större chans till potentiell avkastning och därmed också högre risk.

I kategorin långa räntefonder finns både stats-, kommun- och bostadsobligationer liksom företagsobligationer. De flesta innehåller dock till största del stats-, kommun- och bostadsobligationer, vilket gör att de har mycket låg kreditrisk.

Företagsobligationsfonder

Företagsobligationsfonder investerar, som namnet antyder, i företagsobligationer. Fonderna i denna kategori är mycket varierande både när det kommer till löptider och obligationernas kreditrisk, alltså risken för att företagen som ställer ut obligationerna (lånar pengar) inte kan betala.

Företagsobligationsfonder kan innehålla såväl krisande bolag som SBB liksom bolag som SSAB eller Volvo.

De kan vara korträntefonder, som med den populära fonden Spiltan räntefond Sverige, men har oftare längre löptider. Många svenska företagsobligationer är så kallade FRN-obligationer. Det betyder att de har en rörlig ränta (FRN = floating rate note) och att ränterisken uteblir.

Utländska räntefonder

Utländska räntefonder är extra riskfyllda eftersom du lägger på ännu en risk – valutarisken. Denna kategori har gått mycket bra de senaste fem åren i takt med att den svenska kronan försvagats.

Den utländska kategorin är kanske den som har mest varierande utbud i Morningstars kategorier eftersom den innehåller korta och långa papper och stats- och företagsobligationer. Det kan dessutom vara statsobligationer utgivna av länder som har dålig kreditvärdighet.

Realräntefonder

Realräntefonder är en lång räntefond där räntan på obligationerna i fonden är skyddad mot inflationen. Räntan räknas alltså upp med inflationstakten. Ingen av realräntefonderna har en positiv avkastning på fem år. Det har varit tuffa år för realräntefonderna, eftersom de enda som ger realränta är statsobligationer. De har i sin tur gett negativ ränta.

Många realräntefonder startade kring millennieskiftet. De gick bra under många år, eftersom räntorna sjönk och löptiderna på realränteobligationerna är så långa. När räntorna nu började stiga blev effekten tvärtom.

Kategorierna går in i varandra

Den som börjar utvärdera olika räntefonder kommer strax märka att det inte alltid är självklart vilka kategorier som fonderna tillhör. Ett exempel är Spiltans korträntefond som hamnar i företagsobligationskategorin, eftersom den investerar i företagsobligationer, men med korta löptider. Något som kan vara värt att tänka på när man gör sin jämförelse.

Var medveten om riskerna med obligationsfonder:

Kreditrisk – risken att den som ger ut obligationen inte kan betala kupongräntan och/eller tillbaka pengarna till obligationsinnehavaren. Kreditspreadarna är det du får betalt för att ta risk, så om ett bolag har en kreditspread på 3 procent kommer räntan vara 3 procent plus den riskfria räntan.

Ränterisk eller durationsrisk – risken att värdet på obligationen faller om räntan stiger och vice versa. En ränteduration på 1,5 år betyder att obligationens värde stiger med 1,5 procent om räntan sjunker med 1 procent.

Likviditetsrisk – den svenska företagsobligationsmarknaden är liten och inte särskilt likvid. Det gör att prisrörelserna på obligationsmarknaden kanske inte riktigt speglar den egentliga risken som fonden tar. Om många vill göra uttag ur en fond samtidigt kan det bli svårt för fonderna att sälja obligationerna till ett bra pris – det finns helt enkelt inga köpare (vilket skedde när ett stort antal fonder fick stänga ned 2020).

Den sjugradiga skala som används för att mäta risk i fonder kan vara missvisande, eftersom historiken som fonden visar upp inte speglar de verkliga priserna på obligationsmarknaden. Här kan du läsa om vad som hände efter coronakraschen och om hur Morningstar fick sänka betygen på över 60 procent av dem.

Steg för steg – så väljer du rätt räntefond

1. Bestäm när du vill använda pengarna. Har du en kort sparhorisont, tre år och kortare, ska du ha en korträntefond för att vara på den säkra sidan. Som tidigare nämnts bör du kanske till och med överväga bankkontot i stället med tanke på den höga sparräntan och den statliga insättningsgarantin. Har du lite längre sparhorisont än så, det vill säga tre till fem år, kan du välja långa räntefonder.

Du som i första hand är intresserad av att investera i räntefonder för att minska risken i din portfölj kan med fördel välja båda korta och långa räntefonder för ökad diversifiering.

2. Utvärdera den riskjusterade avkastningen. När du väl bestämt dig för i vilken typ av fond du ska välja kan du sortera dem på exempelvis Morningstar, Nordnet eller Avanza. Mest information om fonderna finns på Morningstar. Där kan du jämföra avkastning och risk.

3. Granska risknivån kritiskt. Det finns flera problem med Morningstars sätt att utvärdera risken i just företagsobligationsfonderna, eftersom sättet som risken mäts på inte återspeglas i det historiska värdet på obligationerna.

Den sjugradiga riskskalan speglar inte alltid risken i räntefonderna.

Det beror dels på att kategorierna är lite väl grovhuggna för att kunna göra relevanta jämförelser, dels på att marknaden för företagsobligationer, särskilt de mer riskfyllda, inte behöver vara tillräckligt likvida för att ge en korrekt bild av värdena på obligationerna.

Det du kan göra är att själv skaffa dig en uppfattning om risken som fonden tar i sina obligationer. Det kan du göra exempelvis genom att läsa fondens placeringsinriktning. Där kan du i bästa fall läsa hur stor del av fondens obligationsinnehav som måste ha ett visst kreditbetyg exempelvis. Tyvärr är många fonder knapphändiga med informationen.

Ett annat sätt att få en uppfattning om hur mycket risk en fond har i sin portfölj är att läsa i rapporten vilka obligationer som fonden investerat i.

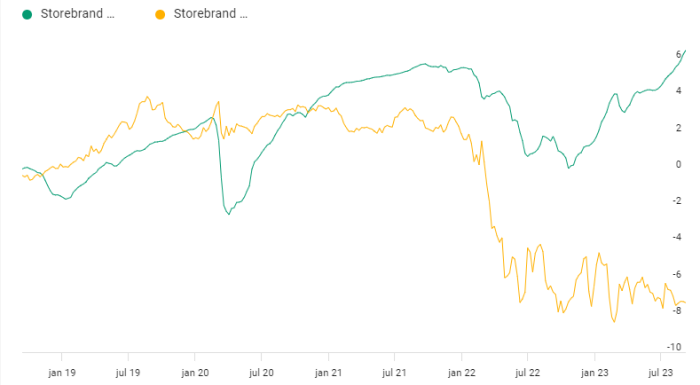

Tänk på att det finns flera sorters risk. Som ett exempel kan vi jämföra två räntefonder från Storebrand.

Storebrand Obligation och Storebrand FRN Företagsobligation har stora skillnader i kredit- och ränterisk. Den förstnämnda har en stor andel stats- och kommun- samt säkerställda obligationer med långa löptider (låg kreditrisk, högre ränterisk) medan den sistnämnda har rörlig ränta (floating rate note) och stor andel företagsobligationer (låg ränterisk och högre kreditrisk).

Storebrand Obligation (gul) har gått betydligt sämre än Storebrand FRN företagsobligation (grön).

Trots att Storebrand FRN företagsobligation har 95 procent företagsobligationer, varav en hel del inom den pressade gastighetssektorn, och Storebrand Obligation har nästan 80 procent säkerställda obligationer samt stats- och kommunobligationer, har den förra risknivå 2 av 7 och den senare risknivå 3 av 7 på KIID-skalan.

För att skapa sig en uppfattning kan man i detta fall gå in i årsrapporten och hitta olika riskmått såsom räntekänslighet, duration och spreadexponering.

Storebrand Obligation och Storebrand FRN Företagsobligation är två olika typer av räntefonder med olika typer av risk. Det blir tydligt när man tittar på de olika riskmåtten spreadexponering och duration/räntekänslighet.

Till syvende och sist är det viktiga att du är medveten om att företagsobligationsfonden ofta är mer riskfylld än vad som anges i till exempel KIID-riskskalan, i standardavvikelsen eller stjärnbetyget. Detta mätproblem leder främst till att man överskattar risken i räntefonder med lägre risk relativt räntefonder med högre risk.

På Morningstar har vissa fonder information om kreditbetygen på innehaven. Det hittar du under fliken ”innehav”.

4. Utvärdera ränterisken. Lägre räntor framöver ökar värdet på långa räntefonder och vice versa.

5. Utvärdera inflationsrisken. Vid en högre inflation förs kanske tankarna till realräntefonder. De är ovanliga på den svenska marknaden nuförtiden. Trots den höga inflationen har fonderna inte gått särskilt bra, eftersom obligationerna har långa löptider.

6. Utvärdera valutarisken. Om svenska kronan stiger respektive sjunker mot dollarn och du har en obligation i dollar, kommer värdet av denna fond förändras på motsvarande sätt. Att köpa en utländsk räntefond är alltså ett sätt att skydda dig mot en kronförsvagning om du nu skulle vilja det. Glöm inte växlingsavgiften.

7. ISK eller inte? Den förväntade avkastningen ska överstiga schablonintäkten

Beroende på hur aktiv du är, hur högt du skattar bekvämlighet när det är dags att deklarera samt vilken typ av räntefond du väljer att spara i, är det upp till dig att välja var din gräns går för när du tycker att det är värt att spara i vanlig depå respektive investeringssparkonto.

8. Utvärdera avgiften. Ju lägre förväntad avkastning, desto viktigare blir det att inte betala en för hög avgift. 0,1 procent eller strax däröver är en bra avgift för en korträntefond. När det kommer till fonder med högre förväntad avkastning är det inte självklart, men hittar du två likvärdiga fonder ska du förstås välja den billigaste.

Prenumerera på mitt nyhetsbrev som kommer en gång i månaden. Här lägger du upp din kostnadsfria prenumeration.

Följ mig gärna på X

Följ Placera på Facebook , LinkedIn, Twitter, Spotify och Soundcloud

")

")