Nu rör det sig förstås inte om någon rekordfart men det börjar bli allt tydligare att det trots allt rör sig åt rätt håll för svensk ekonomi. I marsmätningen orkade inköpschefsindex för industrin upp till exakt den 50-nivå som, enligt tumregeln, markerar gränsen mellan tillväxt och nedgång.

Extra glädjande är att delindexet för orderingången steg till 50,9 från 49,2 i februari. Det är första gången sedan juli 2022 som indexet ligger över 50-strecket och mot den bakgrunden är det förstås förståeligt att indexet för orderstockarna fortfarande ligger på tämligen låga 47,7. Även om också det indexet fortsatt sin resa uppåt.

Till det positiva hör också att leverantörernas rå- och insatsvarupriser fortsätter att sjunka.

En viss risk för att dra alltför stora växlar på marsutfallet ser dock vi på Placera i det faktum industriindexet på den viktiga exportmarknaden Tyskland sjönk till mycket låga 41,9 i marsmätningen. Däremot kan konstateras att det kinesiska industriindexet för första gången på ett tag tog sig över 50-nivån med ett värde på 50,8.

I den svenska tjänstesektorn steg inköpschefsindexen från 51,2 i februari till hyggliga 53,9 i marsmätningen. Det var fjärde månaden i rad som tjänsteindexet orkade över 50-strecket och marsutfallet var det högsta noteringen på två år. Det var framför allt en stigande orderingång som bidrog till uppgången i mars.

Lite orolig kan man ändå vara tjänstesektorn fortsatt drabbas av ett relativ högt pristryck vad avser rå- och insatsvarupriser. Inte minst för att det både i Sverige och internationellt är stort fokus på just tjänsteprisernas utveckling från centralbankernas sida. Här har prisuppgångarna varit obekvämt höga under inledningen av 2024.

Ett skäl till att det svenska tjänsteindexet fortsätter uppåt torde vara att humöret bland hushållen fortsätter att förbättras. Visserligen är det en bit kvar innan hushållens konfidensindikator nått upp till mer normala nivåer kring 100, men trenden uppåt har varit stark sedan bottennivåerna under fjolåret och mot slutet av 2022.

Förhoppningsvis drar inte Riksbanken allt för långtgående slutsatser från stigande inköpschefsindex och bättre hushållshumör. Framför allt för att en inte alldeles obetydlig del av uppgången nog beror på stigande förhoppningar att Riksbanken verkligen levererar de räntesänkningar som många nu väntar sig.

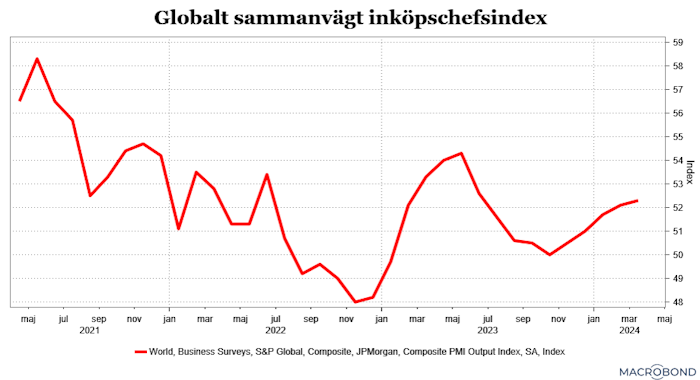

Slutligen kan konstateras att även det globala, sammanvägda inköpschefsindexet för industrin och tjänstesektorn i sakta gemak fortsätter sin resa uppåt. Det ska nog tolkas som att den globala konjunkturen visserligen fortsätter att stärkas men att det ändå är en bit kvar till mer normala tillväxtnivåer.

Nu laddar vi för fredagseftermiddagens amerikanska arbetsmarknadssiffror. Väntat är en sysselsättningsuppgång med 216 000 personer, en arbetslöshet på 3,8 procent och timlöner som stiger med 4,1 procent i årstakt.

")

")