.png)

När ekonomin är sämre än den varit på länge kan det kännas svårt att prioritera ett sparande till sina barn. Bra då att den långa sparhorisonten gör att även ett litet månadssparande kan bli ett välbehövligt tillskott när ditt barn eller barnbarn tar klivet ut i vuxenlivet.

Hellre tidigt och smått än senare och mer

De flesta hushåll får sämre ekonomi när barn kommer in i bilden. Inte nog med att de ofta är dyra i drift, inkomsten sänks nästan alltid i och med föräldraledigheten. Att höra om andra som sparar hela barnbidraget kan förstås bidra till en viss stress.

Du ska inte känna press att spara till dina barn, till exempel är det mycket viktigare att familjen har det den behöver nu. Ett eget sparande ska du också prioritera, för då kan du kanske ändå hjälpa dina barn om det behövs i framtiden.

Om du har utrymme i din ekonomi är det positiva att den långa sparhorisonten, om man börjar spara redan när barnet föds, gör att månadsbeloppen inte behöver vara särskilt stora. En hundring i månaden kan till exempel finansiera ett körkort på barnets 18-årsdag.

| Spara i 20 år | Sparsumma | Spara i 10 år |

| 100 kr/mån | 51 000 kr | 300 kr/mån |

| 300 kr/mån | 150 000 kr | 900 kr/mån |

| 500 kr/mån | 260 000 kr | 1500 kr/mån |

| 1000 kr/mån | 510 000 kr | 3000 kr/mån |

| Barnbidraget*/mån | 635 000 kr |

3 720 kr/mån |

*1 250 kronor baserat på dagens nivå

Det är bättre att börja smått och sedan öka, än att spara flera hundra kronor i månaden för att sedan pausa helt och hållet. Att börja med en liten summa ökar också chansen för att du har råd att spara lika mycket till ett eller flera eventuella syskon.

Om du känner att du har pengar över kan du ju alltid spara i en annan separat pott som du dessutom kan tillåta dig att nalla från om ditt yngsta barn behöver ny hockeyutrustning samtidigt som det mellersta vill ha ridlektioner och den äldsta tar studenten.

Välj rätt ambitionsnivå

Är du en flitig Placeraläsare är sannolikheten stor att du kan mycket om börsen och sparande och tycker det är roligt och intressant.

Har du i stället hittat den här artikeln för att du googlat barnsparande kanske du inte är en person som loggar in och kollar aktiekurser varje dag.

Oavsett vilka av dessa beskrivningar som stämmer bäst in på dig är det bra att lägga ambitionsnivån på barnsparandet rätt. För det är ett sparande som ska pågå i 20 år och på den tiden hinner det hända mycket.

En billig globalfond, kanske i kombination med en billig Sverigefond, är ett bra val för alla.

Hur mycket pengar ditt barn får efter år av sparande är ett resultat av fyra faktorer; hur lång tid du sparat, hur stora insättningar du gör, hur aktierna i fonderna går och hur hög avgift du betalar. Av dessa är det bara utvecklingen på börsen som är en okänd faktor, resten kan du påverka.

Exempel: Anna sparar 500 kronor till sin son Bill i en aktivt förvaltad globalfond som en bank rekommenderat. Den har en avgift på 1,5 procent. Över tid följer fonden utvecklingen på det globala börsindexet på 7,5 procent. När Bill fyller 20 år får han 228 000 kronor.

Annas syster Cecilia börjar samma år spara till sin dotter Diana. Hon väljer en fond som kostar 0,5 procent per år. Med en utveckling på det globala börsindexet på 7,5 procent i 20 år får Diana 255 000 kronor på sin 20-årsdag.

Skillnaden mellan den hyfsat billiga fonden och den dyra är alltså 27 000 kronor.

Över tid är det svårt att slå index och därför kan det vara klokt att ha ett billigt sparande. Inte minst gäller det när man sparar i global- eller Sverigefonder. Mer nischade fonder, om du vill ha det, kan få kosta lite mer, eftersom nyttan av den aktiva förvaltningen ofta är större.

Det sistnämnda kräver dock att du som sparare är ganska insatt (för att veta vilka förvaltare som är duktiga och hur bra innehaven i fonden är) och aktiv (för att byta fonder om marknaden ändras eller förvaltarna byter jobb exempelvis).

Frågan när det kommer till barnsparande, som ju kan sträcka sig över två decennier, är dessutom om du kommer att vara fortsatt aktiv under hela sparhorisonten.

Barnsparande på enklast möjliga sätt

För den som inte är road av att vara aktiv i sitt sparande, utan att i stället vill ha enklast möjliga, är en billig globalfond ett bra alternativ. Det betyder inte att du på något sätt behöver göra avkall på avkastningen – tvärtom – på lång sikt kommer antagligen en globalfond utgöra bästa möjliga avkastning sett till risken du tar.

En eller flera billiga globalfonder är en bra grund i alla sparanden.

När den svenska kronan är så svag som den är nu, samtidigt som globalfonder med råge utklassat den svenska börsen, kan det vara bra att även ha Sverigefonder i sitt barnsparande. Svenska aktier har alltså relativt sett en lägre värdering, samtidigt som en förstärkning av kronan på till exempel 10 procent gör att globalfondens värde sjunker lika mycket, allt annat lika.

En liten del kan också utgöra en småbolagsfond, som på senare tid gått sämre än de större bolagen, men historiskt avkastat mer.

Exempel på fonder till enkla barnsparportföljen

Anledningen till att jag väljer två olika globala fonder är för att sprida risken, de olika fonderna kan till exempel följa olika index. De kan lätt bytas ut till någon annan global indexfond, men se till att inte betala över en halv procent i avgift.

Spiltan Aktiefond Investmentbolag väljer jag för att det är ett gott alternativ till en vanlig svensk indexfond. Här kan du läsa min fondanalys.

AMF Aktiefond Småbolag har visserligen en tuff period bakom sig, men investerar i små- och medelstora bolag till en billig peng och har gått bättre än småbolagsindexfonder. Den kan bytas ut mot Storebrand Sverige Småbolag Plus, som bara är marginellt dyrare, men inte har lika lång historik.

Här är några exempel på hur du kan fördela ditt sparande beroende på belopp:

| Du sparar 100 kronor i månaden: |

| 100 kronor i Länsförsäkringar Global Index |

| Du sparar 200 kronor i månaden: |

| 100 kronor i Länsförsäkringar Global Index |

| 100 kronor i Spiltan Aktiefond Investmentbolag |

| Du sparar 300 kronor i månaden: |

| 100 kronor i Länsförsäkringar Global Index |

| 100 kronor i Avanza Global |

| 100 kronor i Spiltan Aktiefond Investmentbolag |

| Du sparar 500 kronor i månaden: |

| 150 kronor i Länsförsäkringar Global Index |

| 150 kronor i Avanza Global |

| 200 kronor i Spiltan Aktiefond Investmentbolag |

| Du sparar 600 kronor i månaden: |

| 150 kronor i Länsförsäkringar Global Index |

| 150 kronor i Avanza Global |

| 200 kronor i Spiltan Aktiefond Investmentbolag |

| 100 kronor i AMF Aktiefond Småbolag |

| Du sparar 800 kronor i månaden: |

| 250 kronor i Länsförsäkringar Global Index |

| 250 kronor i Avanza Global |

| 200 kronot i Spiltan Aktiefond Investmentbolag |

| 100 kronor i AMF Aktiefond Småbolag |

| Du sparar 1 000 kronor i månaden: |

| 250 kronor i Länsförsäkringar Global Index |

| 250 kronor i Avanza Global |

| 300 kronor i Spiltan Aktiefond Investmentbolag |

| 200 kronor i AMF Aktiefond Småbolag |

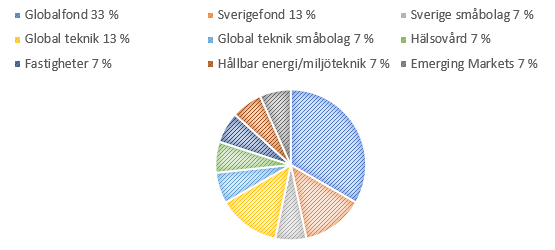

Avancerade fondsparandet för barnen

Den som är intresserad och aktiv i sitt sparande kan välja mer specialiserade fonder utifrån marknadsläge och framtidstro. Även här gäller det att ha en bra och väldiversifierad grund i sparandet, för det vore bra surt om ditt barns pengar gick om intet för att du trodde stenhårt på Turkietfonder exempelvis.

Till exempel kan en tredjedel av sparandet läggas i några olika branschfonder som du tror kommer att ha högre tillväxt än övriga ekonomin de kommande två decennierna.

Grunden kan alltså vara det enkla sparandet ovan och så lägger man till några mer nischade fonder. Jag tror exempelvis att hälsovård, digitalisering och hållbar energi är tre områden där det kommer att finnas strukturell tillväxt på lång sikt. Jag tror också att fastighetsexponering är bra att ha över tid och ger ett visst inflationsskydd. Jag förväntar mig att ekonomin kommer att växa snabbare i tillväxtmarknader såsom Sydostasien, Kina och Latinamerika.

Låt säga att jag sparar 1 500 kronor i månaden.

Så, utöver basportföljen med 250 kronor i Länsförsäkringar Global Index, 250 kronor i Avanza Global, 200 kr i Spiltan Aktiefond Investmentbolag, 100 kronor i AMF Aktiefond Småbolag lägger jag dessutom…

200 kronor i en i en global teknikfond

100 kronor i en global teknik småbolagsfond

100 kronor i en hälsovårdsfond

100 kronor i fastighetsfond

100 kronor i hållbar energi-fond

100 kronor i en Emerging Markets-fond

Fördelningen i avancerade barnsparandet

En gång om året kan du se över ditt sparande och vikta om det skulle behövas. Det betyder att du ser till att den ursprungliga fördelningen är densamma. Det vill säga att sparande består av 33 procent globalfond, 13 procent Sverigefond och så vidare. På det viset minskar du också risken i portföljen, eftersom du då säljer om något går bra och köper mer när det gått dåligt.

Sitt på händerna

Du behöver inte se över ditt sparande eller ändra något om du valt en enkel fondportfölj. Inte ens om det blir en börskrasch, vilket förmodligen kommer att hända två gånger under de kanske 20 åren som sparandet tickar på, om man ser till hur det sett ut historiskt.

Att gå in och flytta pengarna när siffrorna lyser illrött ökar bara risken att du säljer för sent och sedan missar uppgången därefter.

Ofta sammanfaller börsnedgångar med en lågkonjunktur, men eftersom börsen är framåtblickande sker ofta stora börsuppgångar när börsen gått ned kraftigt och när det fortfarande är dåliga tider.

Så länge ekonomin tillåter är det med andra ord när börsen gått som sämst man inte ska tappa tilltro till den, för då finns risk att du bara köper när börsen är som dyrast och säljer när den är som billigast.

Tänk också på att inte dras med i hausser. Ofta är de aktier som gått bäst under en period av stort börsintresse som det sedan går sämst för när det väl vänder.

När sparhorisonten närmar sig sitt slut

Om det sker en börskrasch veckan före ditt barn ska köpa sin första lägenhet och använda de pengar du sparat i 25 år till kontantinsatsen kan det kännas surt. Därför kan det vara klokt att dra ned på risknivån de sista åren före ditt barn ska använda pengarna.

När det är ungefär tre år kvar till barnet ska använda pengarna kan man börja minska risken i sparandet, till exempel genom att successivt byta till ett sparkonto.

Exempel: Anders sparar åt sitt barn Beata så att hon ska kunna köpa ett eget boende när hon pluggat klart och själv kan ta ett bolån. Det tror Anders kommer ske när Beata är 25 år.

När Beata fyller 20 år, alltså 5 år före, börjar Anders sälja av 20 procent av aktiefonden och sätter i stället in pengarna på ett konto med lite ränta och med statlig insättningsgaranti. Året efter gör han detsamma, liksom året därpå och fortsätter på det viset tills Beata ska köpa sin första bostad. Då har hon 100 procent av pengarna på sparkonto.

Andel pengar på sparkonto och hur långt före man börjar omfördela kapitalet är upp till var och en. Exemplet ovan är en ganska försiktig strategi.

Jag tycker också att man kan göra skillnad på i vilken takt det är läge att dra ned risk om det precis skett en stor nedgång på börsen eller om den befinner sig i en så kallad hausse, alltså en period där börsen gått upp kraftigt och intresset för aktier är skyhögt.

Barnsparande på ett lite mer avancerat sätt

Den mer insatta och aktiva spararen har kanske tydliga uppfattningar om vilka branscher och geografiska marknader som är vinnare på lång sikt.

Barnsparande för den som gillar aktier

För den som föredrar aktier är ett direktägande i bolagen i stället för via fonder förstås också ett bra sätt att investera pengar till sitt barn.

Givet att du betalar lågt courtage kan det dessutom också vara det absolut billigaste sättet att placera pengar men ändå få avkastning från börsen. Det finns dock undantag, till exempel har fonderna Sverigefonderna Avanza Zero och Nordnet Indexfond Sverige båda noll kronor i förvaltningsavgift.

Det är dock lite mer krångligt att månadsspara i aktier jämfört med fonder, eftersom du inte kan välja ett valfritt belopp och sedan månadsspara automatiskt.

Ett aber med att spara i aktier är dock att det inte nödvändigtvis lämpar sig bra för månadssparande, särskilt inte om månadsbeloppet är ganska litet. Ponera att du sparar 300 kronor i månaden till dina barn och de alla har varsitt konto så att du kan skilja dem åt. Du ska köpa Investor, men problemet är att en Investoraktie kostar 208 kronor.

Med fondsparande är det inget problem, eftersom det inte kostar mer att köpa fonder för 900 kronor till tre olika konton än till ett och att det heller inte är någon köpavgift – bara förvaltningsavgift. Du kan nästan alltid dessutom köpa precis en så stor andel du vill så länge den är minst 100 kronor.

Med andra ord kan aktier passa bättre om du köper för lite större summor och dessutom kanske inte lika ofta. Har barnet fått en klumpsumma är det inga problem att köpa aktier. Det kan också passa bra om du sparar till flera barn i ett gemensamt sparande.

Självklart kan barnets sparande innehålla både fonder och aktier. Då kanske månadssparandet består av fonder medan eventuellt arv eller julklappspeng från äldre släktingar kan investeras i aktier.

Det här är ett exempel på en aktieportfölj som skulle kunna passa barnsparandet. Den består av dessa tio aktier.

Exempel: barnaktieportföljen

| Astra Zeneca |

| Atlas Copco |

| Essity |

| Handelsbanken |

| Industrivärden |

| Investor |

| Lifco |

| Microsoft |

| SCA |

Tanken är att barnportföljen, åtminstone huvudsakligen, ska innehålla aktier man inte behöver hålla jättekoll på, utan som är stora, stabila och har långsiktigt goda utsikter.

Bosparande då?

När ämnet barnsparande kommer upp är det många som tänker på bosparande. Störst och kändast är HSB Bospar som ökat sitt fondutbud och sänkt avgifterna. Förutom själva sparandet står barnet också i bostadskö.

Det är en sparandeform som blivit bättre, men det är fortfarande många gånger bättre att både stå i separat kö och spara på eget håll, eftersom det finns en viss osäkerhet i poängens värde om 20 år till exempel.

Hur gör man det rättvist?

Även om du sparat lika stora belopp under lika lång tid, kan slutsummorna skilja sig om du har flera barn. Särskilt gäller det om barnen fått en lite större pengagåva vid olika tillfällen.

Exempel:

Ellen och Filip är födda 1996 och 1998. Deras föräldrar började spara till dem när de föddes och har bestämt att de ska få sina pengar till en bostad på sin 25-årsdag. De har sparat 1 000 kr var i månaden till dem på två olika konton.

När Ellen fyllde 25 hade hon haft en genomsnittlig årlig utveckling på 14 procent, medan Filip haft en utveckling på 11 procent. Det är för att Ellen fick sina pengar när börsen toppade, medan Filip inte hade samma tur.

Ellen fick 2,35 miljoner kronor för två år sedan. Nu när Filip fyller 25 år får han 1,45 miljoner kronor.

Föräldrarna, som ville att det skulle vara rättvist, funderar nu på hur de kunnat göra i stället.

Ha en gemensam pott

Ett sätt att göra det är att ha en gemensam pott för det månatliga sparandet. Sedan kan barnen ändå ha varsitt konto om de får pengar av någon släkting eller till exempel får försäkringspengar utbetalade.

När gåvotillfället närmar sig kan man bestämma att, Ellen i det här fallet, skulle fått 1,8 miljoner kronor och sparat 550 tusen kronor. När Filip fyller 25 får han sina 1,45 miljoner kronor plus att de delar ut det som är kvar av Ellens ”pott”. Då får också Ellen det som är kvar, vilket resulterar i att de får 1,9 miljoner kronor var.

Sedan får man kanske inse att det aldrig kanske kan bli helt rättvist. Till exempel kanske bostadspriserna var 15 procent högre när Ellen skulle köpa sin lägenhet, men å andra sidan har vi haft inflation som minskat värdet på pengarna när Filip fick dem.

Spara i rätt kontoform

Du har säkert en bild av vad pengarna som barnet får ska gå till. För att skydda barnets sparande både från barnet själv, och eventuella föräldrar i händelse av skilsmässa eller ekonomiska trångmål, är det bra att skydda pengarna.

I del 2 av Placeras barnsparskola som publiceras senare i veckan kan du läsa om vems namn du ska spara i och på vilken typ av konto eller i vilken försäkring som pengarna bör förvaras.

Prenumerera på mitt nyhetsbrev som kommer en gång i månaden. Här lägger du upp din kostnadsfria prenumeration.

Följ mig gärna på X

Följ Placera på Facebook , LinkedIn, X, Spotify och Soundcloud

")

")