Saab bjöd aktieägarna på en smärre kalldusch när bolaget presenterade sina siffror för det fjärde kvartalet 2017 på fredagsmorgonen. På sista raden kom rapporten in hela 34 procent sämre än snittprognosen i SME Direkts sammanställning.

Omsättningen i perioden var något lägre än väntat men framför allt var lönsamheten en klar besvikelse. Bruttomarginalen föll till 24,5 procent från 27,2 året innan. Analytikerna hade väntat sig en oförändrad nivå.

Saab förklarar försämringen huvudsakligen med mixförskjutningar i affärsområdet Dynamics (som bland annat tillverkar missilsystem, torpeder och understödsvapen). Området rapporterade 3 procent högre intäkter i fjärde kvartalet jämfört med året innan. Ändå föll rörelseresultatet med 26 procent. Rörelsemarginalen uppgick till 13,1 procent jämfört med 18,4 för ett år sedan.

Någon närmare förklaring till utvecklingen lämnade inte Saab i sin rapport. Dynamics är en tung pjäs inom Saab och rörelseresultatet för området var nästan 30 procent sämre än väntat enligt databasen Factset.

Även om Dynamics förklarar en stor del av Saabs resultatmiss så var området långt ifrån ensamt om att underprestera. Av sex affärsområden var det bara ett som presterade bättre än väntat enligt Factset.

Orderingången i kvartalet landade på knappt 6,6 miljarder kronor. Det var 4 procent lägre än samma kvartal i fjol. För helåret var dock orderingången stark, upp 41 procent jämfört med 2016.

Vd Håkan Buskhe konstaterar att 2017 var ett år med påtagliga säkerhetspolitiska spänningar. Investeringarna i försvar och säkerhet ökade som ett resultat av detta. Enligt vd:n stärkte Saab sina marknadspositioner under året.

Saab genererar cirka 60 procent av sin omsättning i Europa så för deras del är det framför allt Rysslands allt mer aggressiva hållning till sin omgivning som drivit på efterfrågan. Med USA:s allt mer negativa hållning till Nato har många länder i Europa tvingats skala upp sina försvarsbudgetar.

Tidigare har Saab talat om att den nuvarande höga efterfrågan är att betrakta som normalläget framöver. Försvarsutgifterna i Europa väntas återgå till att årligen ligga kring 2 procent av BNP, vilket de inte gjort på länge.

Orderboken låg vid årsskiftet kvar på 107 miljarder kronor vilket var knappt 1 miljard lägre än för ett år sedan. Saab har ökat takten i sin produktion och höjt omsättningen med 10 procent organiskt under 2017.

Ökade volymer är bra för lönsamheten och Saab har dessutom genomfört ett antal effektiviseringsprojekt under det gångna året. Rörelseresultatet steg därför med hela 20 procent 2017. Marginalen ökade till 6,9 procent från 6,3 året innan.

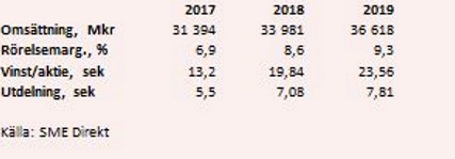

Målsättningen är att nå 10 procents rörelsemarginal och Saab har tidigare sagt att de volymökningar som krävs för att nå dit nu ligger i orderboken. Målet för omsättningen är satt till 40 miljarder kronor vilket är 27 procent mer än fjolårets dryga 31 miljarder.

Saab-aktien har stigit kraftigt de senaste åren och värderingen är hög. På aktiemarknaden har det länge funnits en oro över huruvida bolaget verkligen kan leverera den tillväxt och de marginaler som förväntas.

Det hjälper inte att Saabs verksamhet är slagig mellan kvartalen. Stora projekt gör att intäkter och vinster kan röra en hel del på sig mellan kvartalen. Analytikerna har också under hela 2017 haft väldigt svårt att pricka rätt i sina prognoser. Kvartalsrapporterna har hela tiden överraskat kraftigt åt endera hållet.

Med ett rejält svagt fjärde kvartal i ryggen gjorde inte Saabs prognoser för 2018 aktiemarknaden direkt lycklig. Bolaget säger sig räkna med att omsättningen ökar i linje med målet om 5 procent organisk tillväxt. Rörelsemarginalen väntas samtidigt förbättras jämfört med 2017 års nivå.

Enligt SME Direkt hade analytikerna före rapporten tänkt sig en tillväxt på 7,2 procent och en rörelsemarginal på 8,6 procent.

Ett svagt resultat, en svag prognos och en klart lägre utdelning än väntat ledde förutsägbart nog till en rejält negativ kursreaktion. Saab-aktien föll tungt under fredagen. Håkan Buskhe försökte i samband med rapporten släta över den rätt försiktiga prognosen för 2018. Han menade att analytikernas förväntningar ryms inom bolagets egen prognos.

De nuvarande snittprognoserna för vinst per aktie 2018 och 2019 innebär p/e-tal på 17,7 respektive 14,9. Utdelningen föreslås bli 5,50 kronor per aktie (snittprognosen låg på 6,15 kronor). Direktavkastningen uppgår till 1,6 procent. För 2018 väntas en direktavkastning på 2,0 procent.

Saab-aktien var i början av sommaren i fjol uppe en bit över 450 kronor. P/e-talet för de kommande tolv månaderna var då en bra bit över 25. Det är en värdering som förpliktigar och kursutvecklingen sedan dess har varit rejält slagig i takt med att kvartalsrapporterna ömsom glatt och ömsom förskräckt aktiemarknaden.

Med nuvarande starka efterfrågan är det svårt att oroas för Saabs närmaste framtid. Orderboken är välfylld och den lär fortsätta fyllas på i god takt. Ett antal jätteorder finns på horisonten men oavsett utfallet i dessa upphandlingar ser vi Saab-aktien som en bra långsiktig placering. Världen har blivit en oroligare plats och det bäddar för fortsatt hög efterfrågan för Saab under de kommande åren.

Vi behåller vår köprekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| SAAB B | Köp | 355,50 | - |