.png)

Den här analysen publicerades i tidningen Börsveckan i nummer 38 den 18 september. Läs mer om Börsveckan.

Bergman & Beving grundades 1906 av ingenjörerna Arvid Bergman och Fritz Beving. Affärsidén var då agentur och import av tekniskt avancerade industrikapitalvaror till svensk industri. Bolaget noterades i november 1976 och 1994 förvärvades handelskoncernen Engros AB Ferro med dotterbolagen Luna, ESSVE och Järnia.

År 2001, i syfte att renodla verksamheten, så delas koncernen upp i tre fristående börsnoterade delar; Bergman & Beving, Addtech och Lagercrantz. Året därefter, 2002, så tog ledningen en ny strategisk inriktning där man renodlade sig mot verktyg och förnödenheter till bygg- och industrisektorn.

Ett av de större besluten under de år som följde var att etablera butikskonceptet TOOLS år 2003 som sedermera blev nordens största kedja för återförsäljare av industriförnödenheter. Vidare under 2004 så förvärvades Momentum Industrial - en av de största återförsäljarna av industrikomponenter till svensk industri.

Efter 100 års-jubileet 2007 bytte Bergman & Beving namn till B&B Tools. Ungefär tio år därefter bildades dagens Momentum Group som nyligen avknoppades från B&B-koncernen. TOOLS-kedjan och Momentum Industrials ingår numera i börsnoterade Momentum Group (som ingår i BV-portföljen) och kvarstående B&B tog tillbaka det anrika namnet Bergman & Beving och är numera ett holdingbolag som endast arbetar med att förvärva och förädla produktbolag med välkända varumärken.

I dagsläget äger Bergman & Beving 15 olika varumärken som används av professionella yrkesmän inom industri och bygg och i huvudsakligen på marknader i Norden, Baltikum och Polen. Koncernen är uppdelad i tre segment - Building Materials, Workplace Safety och Tools & Consumables.

Ett av de främsta varumärkena i Building Materials är ESSVE som är marknadsledande i Norden på infästningslösningar till bygg- och verkstadsindustrin. För många är bolaget mest känt för sina innovativa skruvar och bultar. ESSVE såg under det senaste kvartalet fortsatt god tillväxt och man tar marknadsandelar inom både bygg och industrisektorn. Marknaden drivs inte minst av ökat byggande i de nordiska länderna.

I segmentet Workplace Safety återfinns sex större varumärken inom arbetskläder och skydd. Segmentet har mycket goda marknadsförutsättningar givet ett allt större fokus i samhället på arbetsmiljö och att kraven höjs successivt från myndigheternas sida.

Ett exempel är Cresto som är marknadsledande i Sverige och Norge på fallskyddslösningar för professionella höjdarbetare inom energisektorn, industri och bygg. Cresto har en stark position inom räddningsutrustningar till den globala vindkraftsindustrin, vilket också är en marknad som växer med fokus på fossiloberoende energi.

En viktig del i Bergman & Bevings strategi är att förvärva och förädla produktbolag och som exempel på detta så köpte man Arbesko Gruppen i början av april. Arbesko har ett av Nordens starkaste varumärken för skydds- och arbetsskor med egen produktutveckling och tillverkning i Sverige.

I det tredje segmentet, Tools & Consumables, finns Luna och Teng Tools där man förvärvade det sistnämnda nyligen. Segmentet har dock varit lite av ett sorgebarn och uppvisade röda siffror under det senaste kvartalet.

Luna är idag Nordens ledande leverantör av högkvalitativa verktyg och maskiner, men har sett sämre tillväxt och lönsamhet på senare tid varför man vidtagit ett större åtgärdsprogram. Teng Tools, som utvecklar verktygsförvaring och verktygssatser, uppvisar dock fortsatt starkt tillväxt enligt ledningen.

Totalt sett så kan man säga att Bergman & Beving befinner sig i en kortsiktig förändringsfas där resultatet under det första kvartalet (april-juni) i det brutna räkenskapsåret 2017/18 påverkades negativt av kraftfulla insatser för omställning av koncernen.

Med strukturåtgärder som, enligt ledningen, omfattar både ytterligare investeringar i resurser för tillväxt liksom kostnadsanpassningar och nedläggning av olönsamma sortiment skapas dock långsiktiga förutsättningar för en ökad rörelsemarginal. Flertalet av strukturåtgärderna rör dotterbolaget Luna, där man tagit beslutet att vidta en outsourcing av bolagets logistik till automatiserad lösning för både förbättrad effektivitet och kvalitet.

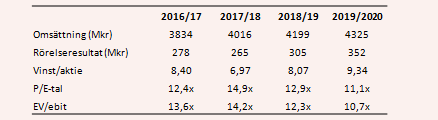

Efter förvärven av Arbesko i år så förväntar vi oss att omsättningen landar runt 4 miljarder kronor för innevarande räkenskapsår, vilket ger en tillväxt på årsbasis om 5 procent. Ledningen har inget mål för omsättningen på längre sikt men bygg- och industrisektorn växer ungefär i linje med den svenska BNP-tillväxten (2-4 procent årligen). Bergman & Beving är dock väldigt aktiva när det gäller förvärv av bolag som är nischade inom sina produktsegment och kan nog växa lite mer än så via förvärv.

Vad gäller lönsamheten så störs bilden idag av de omfattande omstruktureringarna som sker internt. Det finns dock marginalhöjande potential inom alla tre segment genom ökat kostnadsfokus och produktutveckling. Antar man att ledningen ganska snabbt under innevarande år kan vända de röda siffrorna inom Tools & Consumables till ett nollresultat så är det möjligt för bolaget att leverera en rörelsevinst kring 265 Mkr för räkenskapsåret 2017/18 och vidare 305 Mkr för nästa år där avskrivningarna, kopplat till förvärv, förväntas ligga på ett par miljoner kronor per år - i linje med de senaste rullande tolv månaderna.

Balansräkningen innehåller en operationell nettoskuld på 201 Mkr och pensionsåtaganden på 568 Mkr (räntebärande) vilket ger en total nettoskuld på cirka 770 Mkr. Man har 626 Mkr i beviljat låneutrymme - förutom 72 miljoner i likvida medel, vilket ger en förvärvsbuffert och som understödjs av att rörelsevinsten förväntas öka de kommande åren vilket gör att skuldkvoten inte ökar avsevärt.

Justerat för skulden så landar ev/ebit på 12,3 för nästa år på våra prognoser. Det är inte särskilt högt om man som oss tror att Bergman & Beving har goda möjligheter att öka rörelseresultatet med cirka 15 procent de kommande två åren. Jämfört med övriga industrigrossister eller handelsbolag så är det till och med lågt.

Bergman & Beving har nu en högre kostnadsflexibilitet efter avknoppningen av butikskedjorna vilket kan ge understöd för lönsamheten framgent. Vi gillar också att styrelseledamoten och tillika vd:n för Addtech Johan Sjö tycka som nyligen köpte aktier för 2,5 Mkr. Även vd Pontus Boman köpte en liten post värd cirka 350 000 kr i slutet av augusti.

Vi landar i ett köpråd för nya Bergman & Beving.