Bemanningsföretaget Poolia har de senaste kvartalen haft problem med att kunderna lägger beslag på deras bästa konsulter. Det är så klart trevligt för konsulten och ytterst ett bevis på att Poolia har kompetent personal. Men på en allt hetare arbetsmarknad innebär det också problem för Poolia då bolaget inte kan hitta ersättare i tillräckligt snabb takt.

Det skapar en rätt tydlig bromskloss för bolagets tillväxt. Det är framför allt i Sverige som Poolia har de här problemen och här noterade bolaget också en negativ tillväxt i första kvartalet i år.

Till den klena tillväxten bidrar också Poolias ökade fokus på marginalerna. Bolaget avstår helt enkelt de uppdrag där man bedömer att lönsamheten inte kan bli tillräckligt god. Rörelsemarginalen har också förbättrats en hel del de senaste åren.

Förutom en mer disciplinerad budgivning lyfts rörelsemarginalen även av en stark tillväxt för Poolias tyska verksamhet. Där är lönsamheten på en helt annan nivå än på bolagets övriga marknader. Andelen rekryteringsuppdrag ökar också i Sverige vilket är gynnsamt för marginalerna då det är mer lönsamma uppdrag än bemanning.

Poolia är fokuserat på uthyrning och rekrytering av kvalificerade tjänstemän, så kallad white collar-personal. Bolaget är specialiserat på personal inom ekonomi, it och juridik.

Sverige är den klart största marknaden och står för runt 70 procent av omsättningen. Tyskland svarade i första kvartalet i år för drygt 25 procent av omsättningen och Finland utgör resterande 5 procent.

Den svenska bemanningsbranschen har gått mot att bli allt mer specialiserad och nischad. Breda aktörer som Proffice, Manpower och Poolia har fått allt svårare att hävda sig i konkurrensen mot specialister som Dedicare eller SJR.

Just Dedicare, som är fokuserat på sjukvårdsmarknaden, är en avknoppning från Poolia precis som Uniflex. Poolias strategi att knoppa av sina specialiserade enheter har bidragit till bolagets problem de senaste åren. Avknoppningen av Dedicare blev startskottet på en långvarig kräftgång för såväl bolag som aktie.

Nuvarande vd Morten Werner tog över 2014 med uppdraget att försöka skaka liv i det då rätt nedkörda Poolia. Han har tagit sikte på säljarbetet och på att göra hela organisationen mer affärsfokuserad och snabbfotad. Stora delar av ledningen i koncernen har bytts ut och i kombination med kapade kostnader har det gett god effekt på marginalerna.

Morten Werner, vd för Poolia

Det är som sagt i Sverige Poolia har problem med brist på lämpliga kandidater och med att kunderna anställer deras konsulter. Bolaget konstaterar att efterfrågan är stark inom de flesta områden för tillfället, men bristen på personal gör att man helt enkelt inte kan ta åt sig de uppdrag som finns.

Omsättningen backade dryga 5 procent i första kvartalet. Andelen rekryteringsuppdrag ökade dock och det bidrog till att rörelsemarginalen ändå förbättrades en hel del jämfört med i fjol.

Den tyska verksamheten ökade starkt i kvartalet. Omsättningen steg med dryga 18 procent, dock med viss hjälp från både positiva valutaeffekter och fler antal arbetsdagar än för ett år sedan. Lönsamheten förbättrades också och rörelsemarginalen steg tre procentenheter till 10,6 procent. Den marginalen kan jämföras med den svenska på 1,2 procent.

Marginalerna ligger rent generellt betydligt högre i Tyskland än i Sverige, men skillnaden är extra stor inom rekryteringsuppdragen. Andelen rekryteringsuppdrag låg i kvartalet på 10 procent i Tyskland jämfört med 14 procent i Sverige.

Den finska verksamheten är liten. Poolia har genomfört åtgärder för att få upp lönsamheten i landet och det har påverkat omsättningen negativt. Lönsamheten förbättras dock och marginalen var i första kvartalet högre än i Sverige.

Sammantaget innebar utvecklingen på Poolias tre marknader en oförändrad omsättning i första kvartalet jämfört med i fjol. Rörelsemarginalen förbättrades dock till 3,7 procent från 0,2 procent för ett år sedan. Resultatet förbättrades därmed till 5,1 Mkr från ett nollresultat i fjol.

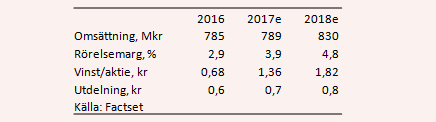

Enligt databasen Factset räknar de analytiker som bevakar Poolia med att tillväxten förblir trög året ut. Prognosen för omsättningen ligger på 789 Mkr vilket är i princip oförändrat mot i fjol. Lägre omstruktureringskostnader bidrar till bättre lönsamhet och vinst per aktie väntas landa på 1,36 kronor jämfört med 0,68 kronor i fjol.

Med förhoppningsvis lite bättre tillväxt 2018 och en rörelsemarginal som närmar sig målnivån 5,0 procent ökar vinsten till 1,82 kronor.

Prognoserna innebär p/e-tal på 10,8 respektive 8,1 för de kommande åren. Justerat för den skuldfria balansräkningen värderas rörelsen till 7,2 gånger innevarande års väntade rörelseresultat.

Direktavkastningen i aktien väntas de kommande åren uppgå till 4,7 procent respektive 5,4 procent.

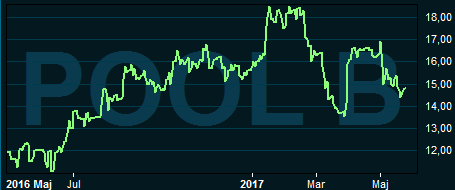

Poolia-aktien står efter två rapportbesvikelser i rad på minus för året. Den svaga tillväxten i Sverige är ett problem och någon enkel lösning tycks inte finnas. Med en i grunden stark efterfrågan borde det dock finnas förutsättningar att lyfta tillväxten framöver. Under tiden kompenserar den fina utvecklingen i Tyskland för en del av trögheten i Sverige.

På rimliga prognoser för de kommande åren ser värderingen låt ut. Även om risken får anses hög i ett så pass litet bolag som Poolia är så tycker vi att aktien kan vara värd en chans. Rekommendationen blir köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| PION Group B | Köp | 14,80 | - |