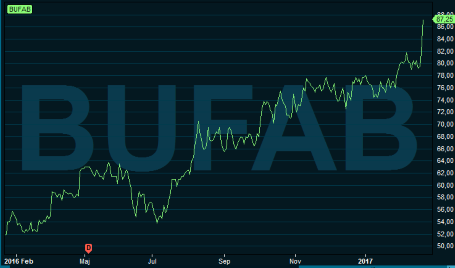

Handelsföretaget Bufab lägger bakom sig ett starkt 2016. Ökad omsättning och förbättrade marginaler ledde till en kraftig förbättring av rörelseresultatet. Bolagets övergripande strategi vad gäller förvärv och effektiviseringar har under året fungerat mycket väl. Glädjande inför inledningen av 2017 är också en stark orderingång.

Bufab säljer skruvar, muttrar, brickor och andra så kallade C-parts till tillverkande företag. Den typen av komponenter utgör bara en liten del av de färdiga produkternas värde, och ses därför inte som strategiskt viktiga. De spelar ändå en stor roll för produkternas funktionalitet och kvalitet och de måste köpas in i stora volymer.

För flertalet tillverkande företag är det en bra idé att låta ett företag som Bufab hantera inköp och logistik kring dessa C-parts. Det förenklar hanteringen avsevärt och leder i långa loppet till besparingar. Bufab tar helhetsansvar för logistikkedjan och säkrar kvaliteten.

Bufab har idag ett 30-tal dotterbolag i 23 länder runt om i världen, och bolaget tillhandahåller 140 000 artiklar inköpta från sitt stora nätverk av leverantörer. Vissa särskilt teknisk avancerade produkter tillverkas av Bufab själva vid två stycken tillverkningsenheter.

Med stora inköp av metallkomponenter huvudsakligen i dollar, blir Bufab exponerat mot både råvarupriser och valutasvängningar.

Dollarn förstärktes kraftigt redan i slutet av 2014 och Bufab inledde då en översyn av sina inköpsrutiner och logistikkedjan för att kunna kompensera för de stigande inköpskostnaderna.

Till viss del kan Bufab föra dessa vidare till sina kunder, men i en konkurrensutsatt bransch är hög effektivitet en nödvändighet. Bufab har samlat större volymer till färre och bättre leverantörer och det arbetet gav god effekt under 2016.

I kombination med ökade säljvolymer under året har bruttomarginalen förbättras rejält. Det har även gett stor positiv effekt på rörelseresultatet. För helåret ökade det med nära 40 procent.

Framgångsrika förvärv har bidragit till den goda tillväxten under fjolåret. Det är framför allt köpet av brittiska Apex Stainless i slutet av 2015 som gett positiv effekt under 2016. Ytterligare ett par köp har genomförts under 2016, varav ännu ett brittiskt bolag i december. Totalt steg omsättningen med 16 procent under året, varav 4 procent var organisk tillväxt.

Bufab fick ny huvudägare under 2016 i form av Liljedahlgruppen.

De har uttalat en målsättning om fortsatt internationell expansion för Bufab, då de ser möjligheter till stora synergivinster från förvärv.

I bokslutsrapporten understryker också vd Jörgen Rosengren att nya förvärvsmöjligheter löpande utvärderas. Bolaget har det finansiella utrymmet som krävs för fler affärer enligt vd:n.

Jörgen Rosengren

Verksamheten i Bufab delas in i två affärssegment: Sweden och International. Det sistnämnda svarar för två tredjedelar av omsättningen i koncernen men lönsamheten är högre inom Sweden. Sett till resultat är de båda områdena därför ungefär jämnstora.

Apex Stainless bidrog till en tillväxt på 24 procent inom International under 2016. Organiskt ökade omsättningen med 5 procent. Segmentet Sweden ökade 3 procent under året varav 1 procent organiskt.

Positivt inför de kommande kvartalen är som sagt att orderingången fortsätter att vara stark för Bufab. I det fjärde kvartalet var orderingången 20 procent högre än för ett år sedan, och även 20 procent högre än faktureringen i kvartalet. Det indikerar fortsatt tillväxt under inledningen av 2017.

Ett orosmoment inför året är dock den fortsatta dollarförstärkningen samt att råvarupriserna stigit en hel del på sistone. Negativa valutaeffekter kämpade Bufab framgångsrikt mot redan under 2016. En kombination av prishöjningar och förbättrad effektivitet kompenserade mer än fullt ut för dessa. Förhoppningsvis kan bolaget även i år neutralisera effekterna av ökade inköpskostnader.

De analytiker som bevakar Bufab väntar sig enligt databasen Factset i snitt en tillväxt på 7 procent under 2017. Bruttomarginalen spås förbli oförändrad medan rörelsemarginalen stiger något. Snittprognosen för vinst per aktie är 5,68 kronor.

För 2018 väntas en tillväxt på 4 procent och en fortsatt förbättring av marginalerna. Vinsten spås öka 9 procent till 6,18 kronor per aktie. De prognoserna ger i dagsläget p/e-tal på 15 respektive 14.

Utdelningen på 2 kronor per aktie ger en direktavkastning på 2,3 procent i vår.

Bufabs bokslut för 2016 var imponerande. Bolaget har levererat på alla sina strategiska initiativ. Förvärven förefaller vara framgångsrika, något som även den utökade tilläggsköpeskilling som bolaget betalar för ett av dem i fjärde kvartalet indikerar. Effektiviseringsarbetet ger också god effekt på alla nivåer i resultaträkningen. Lönsamhetsförbättringen hade varit ännu kraftigare utan negativa valutaeffekter.

Med en väl fungerande affärsmodell, bra orderingång i ryggen, hyggliga konjunkturutsikter för de kommande åren samt utrymme för fortsatta förvärv gillar vi fortfarande Bufab-aktien. Värderingen ser rimlig ut och estimaten kommer sannolikt att petas upp en bit efter den starka avslutningen på 2016.

Vi behåller vår köprekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Bufab | Köp | 87,50 | - |